Ako účtovať na účte 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam?

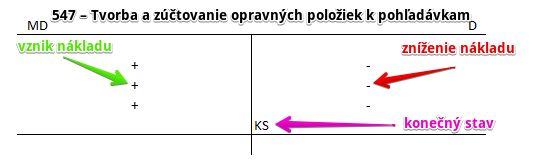

Účet 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam je nákladový účet a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav tohto účtu predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte sa účtuje tvorba a zúčtovanie opravnej položky k pohľadávkam.

Príklad 1: Tvorba opravnej položky k pohľadávkam z dôvodu zníženia ich ocenenia

Na základe inventarizácie spoločnosť odhaduje, že nevymožiteľné pohľadávky predstavujú v jej prípade 10 000 Eur. Musí teda vytvoriť opravnú položku vo výške 10 000 Eur.

Predkontácia bude vyzerať takto: 547 / 391 suma: 10 000 Eur

Keď spoločnosť vystavovala odberateľovi faktúru predpokladala, že táto faktúra bude zo strany odberateľa aj uhradená. Po určitom čase však spoločnosť zisťuje, že pravdepodobne uhradená nebude. Musí teda túto skutočnosť nejakým spôsobom aj zaevidovať v účtovníctve. Vystavením faktúry spoločnosť zaúčtovala pohľadávku a aj výnos. Pohľadávka reálne stále existuje, takže nemôžeme zatiaľ zaúčtovať zrušenie pohľadávky. Skutočnosť, že pohľadávka nebude uhradená preto účtujeme ako vznik nákladu a vznik opravnej položky.

Tvorba opravnej položky sa účtuje Na ťarchu účtu 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam, teda sumu 10 000 Eur zaúčtujeme na stranu MD na účte 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam ako vznik nákladu. Ide o nákladový účet a prírastok na takýto účet evidujeme vždy na stranu MD.

Tvorbu opravnej položky vo výške 10 000 Eur zaúčtujeme na stranu D na účte 391 – Opravné položky k pohľadávkam. Účet 391 – Opravné položky k pohľadávkam je je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Príklad 2: Úplné zrušenie opravnej položky k pohľadávkam

Niekedy nastane situácia, že v nasledujúcom účtovnom období dôvody zníženia ich ocenenia pohľadávok pominú a spoločnosť musí zaúčtovať zrušenie opravnej položky. V tomto prípade rušíme opravnú položku v celej vytvorenej výške teda 10 000 Eur.

Predkontácia bude vyzerať takto: 391 / 547 suma: 10 000 Eur.

Zrušenie opravnej položky teda účtujeme opačným zápisom ako jej tvorbu. Sumu 10 000 Eur zaevidujeme na stranu D na účte 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam ako zníženie nákladu a na stranu MD na účte 391 – Opravné položky k pohľadávkam ako úbytok na účte pasív.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Tvorba / zvýšenie opravnej položky k pohľadávkam | 547 | 391 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam (záporný stav) | 547 | 710 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zníženie / zrušenie opravnej položky k pohľadávkam z dôvodu neadekvátnosti | 391 | 547 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam (kladný stav) | 710 | 547 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.