Ako účtovať na účte 569 – Manká a škody na finančnom majetku?

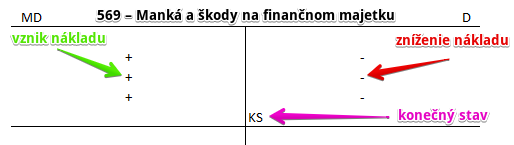

Účet 569 – Manká a škody na finančnom majetku je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme manká a škody na dlhodobom finančnom majetku a krátkodobom finančnom majetku (napr. škody na pokladničnej hotovosti v dôsledku odcudzenia neznámym páchateľom).

Príklad 1: Inventarizáciou zistený schodok cenín

Spoločnosť zistila pri inventarizácii, že jej chýbajú ceniny vo výške 20,0 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 569 / 213 suma: 20,0 Eur

Spoločnosť zistila, že má o 20 Eur menej cenín ako by mala mať podľa informácii z účtovníctva a túto skutočnosť klasifikovala ako škodu vzniknutú odcudzením. Spoločnosti teda vznikla škoda vo výške 20,0 Eur, ktorú účtujeme na stranu MD na účet 569 – Manká a škody na finančnom majetku. Účet 569 – Manká a škody na finančnom majetku je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme účtovať aj úbytok cenín na strane D na účte 213 – Ceniny. Účet 213 – Ceniny je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

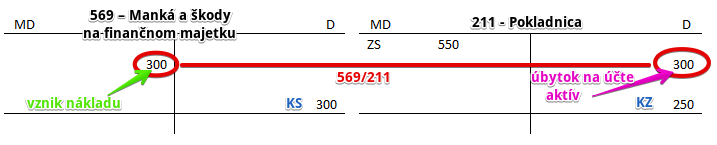

Príklad 2: Krádež finančných prostriedkov z pokladne

Spoločnosť utrpela škodu vo výške 300 Eur z dôvodu krádeže finančných prostriedkov z pokladnice zo strany neznámeho zlodeja. Na škodu sa nevzťahuje hmotná zodpovednosť pokladníčky (išlo o vykradnutie viacerých spoločností v rámci jednej budovy). Túto škodu musíme zaúčtovať.

Predkontácia bude vyzerať takto: 569 / 211 suma: 300 Eur

Spoločnosť zistila, že má o 300 Eur menej peňazí v pokladni ako dôsledok krádeže (škody vzniknutej odcudzením). Spoločnosti teda vznikla škoda vo výške 300 Eur, ktorú účtujeme na stranu MD na účet 569 – Manká a škody na finančnom majetku. Účet 569 – Manká a škody na finančnom majetku je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme účtovať aj úbytok peňazí na strane D na účte 211 – Pokladnica. Účet 211 – Pokladnica je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Škoda na ceninách | 569 | 213 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 569 – Manká a škody na finančnom majetku | 710 | 569 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.