Ako účtovať 645 – Ostatné pokuty, penále a úroky z omeškania?

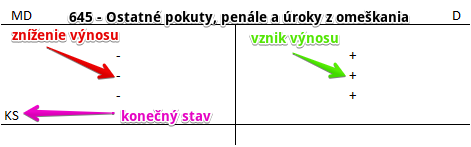

Účet 645 – Ostatné pokuty, penále a úroky z omeškania je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav na výnosovom účte predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme nezmluvné pokuty, penále a úroky.

Na účte 644 – Zmluvné pokuty, penále a úroky z omeškania účtujeme pokuty, penále a úroky z omeškania do výnosov v prípade, že spoločnosť využije svoje právo na uplatnenie sankcií voči iným subjektom, a to na základe uzatvorených zmlúv alebo iných dokladov, bez ohľadu na to, či pokuty, penále a úroky z omeškania boli zaplatené alebo nie.

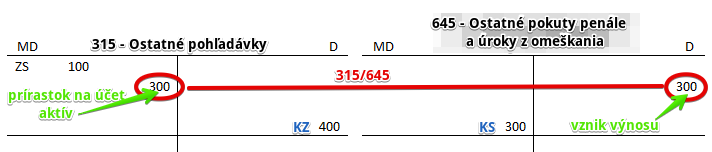

Príklad 1: Nezmluvné penále odberateľovi

Spoločnosť vyrubila odberateľovi nezmluvné penále vo výške 300 Eur.

Predkontácia bude vyzerať takto: 315 / 645 suma: 300 Eur

Spoločnosť očakáva, že odberateľ nezmluvné penále aj zaplatí. Musíme teda sumu 300 Eur účtovať na stranu MD na účte 315 – Ostatné pohľadávky ako vznik pohľadávky. Účet 315 – Ostatné pohľadávky je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Penále, ktoré odberateľ zaplatí predstavujú pre spoločnosť výnos. Sumu 300 Eur teda účtujeme aj na stranu D na účte 645 – Ostatné pokuty, penále a úroky z omeškania. Účet 645 – Ostatné pokuty, penále a úroky z omeškania je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 645 – Ostatné pokuty, penále a úroky z omeškania | 645 | 710 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Predpis nezmluvných penále odberateľovi | 315 | 645 | |||

| IÚD | Predpis nezmluvnej pokuty odberateľovi | 315 | 645 | |||

| IÚD | Predpis nezmluvných úrokov z omeškania odberateľovi | 315 | 645 | |||

| VBÚ | Inkaso nezmluvnej pokuty, penále, úrokov z omeškania od odberateľa, na ktoré nebol účtovaný predpis | 221 | 645 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.