Ako účtovať na účte 504 – Predaný tovar?

Účet 504 – Predaný tovar je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme hlavne úbytok predaného tovaru v podnikoch, ktoré vykonávajú obchodnú činnosť, oceneného v obstarávacích cenách.

Spôsob účtovania na účte 504 – Predaný tovar závisí od spôsobu účtovania zásob.

Príklad 1: Výdaj tovaru zo skladu z dôvodu predaja – spôsob A

Spoločnosť tovar predala zákazníkovi a musí ho teda vyskladniť (vyskladňuje ho v hodnote podľa zvoleného spôsobu ocenenia, nie podľa obstarávacej ceny, ak sa tieto dve rovnajú ide iba o náhodu).

Predkontácia bude vyzerať takto: 504 / 132 suma: 300 Eur

Spoločnosť tovar vyskladnila, keďže ho ide odoslať zákazníkovi, ktorý si ho zakúpil. Účtujeme teda na stranu MD na účte 504 – Predaný tovar sumu 300 Eur ako vznik nákladu. Účet 504 – Predaný tovar je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň nám však tovar aj fyzicky zo skladu ubudol a tak účtujeme aj na stranu D na účte 132 – Tovar na sklade a v predajniach ako úbytok na tomto účte. Účet 132 – Tovar na sklade a v predajniach je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Vidíme teda, že až pri vyskladnení tovar sme účtovali o úbytku tovaru na sklade a o spotrebe tohto tovaru (“spotreba predajom”).

Príklad 2: Prijatá faktúra za tovar – spôsob B

Ak použijeme spôsob B tak obstaranie zásob v priebehu roka účtujeme priamo na účty účtovej triedy 5 – Náklady a teda v priebehu roka nepoužívame účty účtovej triedy 1 – Zásoby.

Pri spôsobe B účty účtovej triedy 1 – Zásoby nás zaujímajú až na konci roka pred zostavením účtovnej závierky.

Teda samotné obstaranie zásob neúčtujeme na účty triedy 1- Zásoby, ale účtujeme priamo do nákladov na účty účtovej triedy 5 -Náklady. Obstaranie nejakého majetku sa pri spôsobe A účtuje prostredníctvom účtov aktív, pri spôsobe B však pomocou nákladových účtov.

V priebehu roka sa úbytky zásob neúčtujú, keďže v podstate nemáme ich kam účtovať (v priebehu roka pri tomto spôsobe nepoužívame účty účtovej triedy 1 – Zásoby, kde by sme mohli zaúčtovať úbytok zásob na stranu D na daných účtoch).

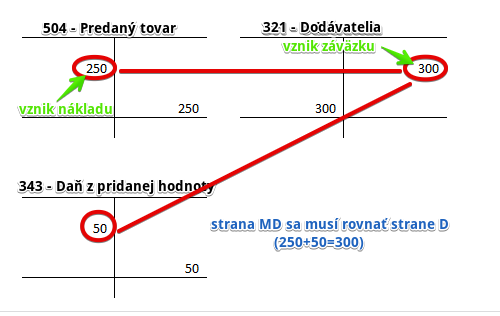

Spoločnosť, ktorá je platiteľom DPH, obstarala tovar na faktúru vo výške 300 Eur (50 Eur je DPH).

Predkontácia bude vyzerať takto:

Teda pri tomto spôsobe účtovania, prípady, ktoré súvisia s výdajom zásob zo skladu a jeho zaúčtovanie do nákladov, sa účtujú už priamo pri nákupe tovaru (a teda nečakáme až do doby, kedy sa spotrebujú resp. predajú). Príjem a výdaj zásob do skladu teda v podstate ani neúčtujeme, ale len evidujeme (prostredníctvom skladovej príjemky a výdajky).

Na stranu MD na účte 504 – Predaný tovar účtujeme sumu 250 Eur (iba základ dane) ako náklad za obstaraný tovar (aj keď tovar ešte nebol predaný). Účet 504 – Predaný tovar je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Tak ako pri spôsobe A, aj pri spôsobe B vzniká spoločnosti záväzok za tovar zaplatiť. Preto účtujeme sumu 300 Eur (celú fakturovanú sumu) aj na stranu D na účet 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Nesmieme zabudnúť zaúčtovať DPH na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že sme dosiahli, že strana MD sa rovná strane D (250+50=300).

Príklad 3: Účtovanie na konci roka – spôsob B

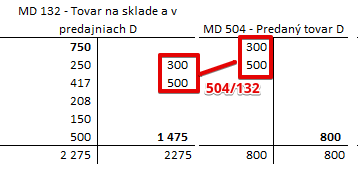

Spoločnosť vyskladnila v priebehu roka tovar v hodnote 300 a 500 Eur. Pohyby na účte budú vyzerať takto:

Účtovali sme vyskladnenie tovaru, ktorý bol v hodnote 300 Eur a 500 Eur (na základe ocenenia zásob na sklade, pre účely tohto príkladu neriešime spôsob ocenenia skladových zásob). Ostatný tovar na sklade ostal.

Teda pokiaľ ide o náklady na predaný tovar, vznikli do výšky 800 Eur, keďže len tovar v hodnote 800 Eur sme “spotrebovali predajom”. Takže konečný stav na účte 504 – Predaný tovar bude 800 Eur.

Príklad 4: Účtovanie na konci roka – spôsob B

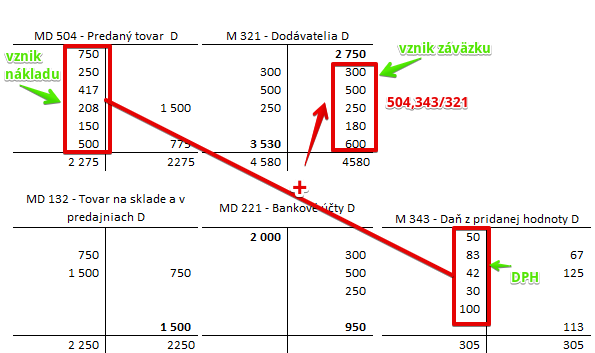

V priebehu roka spoločnosť obstarala tovar, za ktorý obdržala 5 faktúr vo výške: 300, 500, 250, 180 a 600 Eur (celková fakturovaná suma) a predala tovar, na ktorý vystavila faktúru vo výške 400 Eur a 750 Eur. Ostatný tovar nepredala a ostal na sklade. Spoločnosť uhradila dodávateľské faktúry z bankového účtu v výške 300, 500 a 250 Eur. Od odberateľov neobdržala žiadne platby.

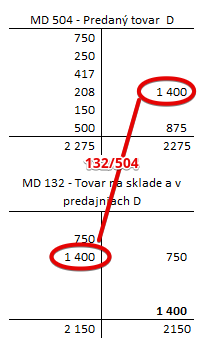

Preúčtovanie začiatočného stavu účty 132 – Tovar na sklade a v predajniach do nákladov:

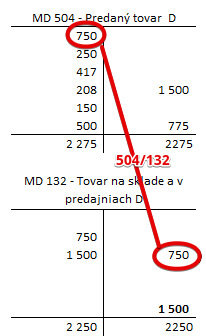

V našom príklade si v prvom rade treba Začiatočný stav na účte 132 – Tovar na sklade a predajniach preúčtovať do nákladov na účet 504 – Predaný tovar, ako keby sme tento tovar naozaj predali (spotrebovali).

Predkontácia bude vyzerať takto: 504/132

Obstaranie tovaru v priebehu roka:

Pri tomto spôsobe účtovania (B), prípady, ktoré súvisia s výdajom zásob zo skladu a jeho zaúčtovanie do nákladov, sa účtujú už priamo pri nákupe tovaru (a teda nečakáme až do doby, kedy sa spotrebujú resp. predajú).

Pohyby na priebehu roka pokiaľ ide o tovar by sme účtovali ako v príklade 5, teda:

Účtovali by sme na stranu MD vznik nákladov na účet 504 – Predaný tovar a DPH na účet 343 – Daň z pridanej hodnoty a vznik záväzkov na stranu D na účet 321 – Dodávatelia.

Príjem a výdaj zásob do skladu teda v podstate ani neúčtujeme, ale len evidujeme (prostredníctvom skladovej príjemky a výdajky).

Vyskladnenie tovaru:

V priebehu roka síce spoločnosť predala tovar, avšak úbytky zásob sa neúčtovali, keďže v podstate ich nemáme kam účtovať (v priebehu roka pri tomto spôsobe nepoužívame účty účtovej triedy 1 – Zásoby, kde by sme mohli zaúčtovať úbytok zásob na stranu D na daných účtoch). O vyskladnení tovar teda v priebehu roka NEÚČTUJEME!

Zistenie stavu zásob na konci roka:

Na konci roka pri inventarizácii spoločnosť zistila, že na sklade má reálne tovar v hodnote 1400 Eur (na základe ocenenia skladových zásob, pre účely tohto príkladu však neriešime spôsob výpočtu ocenenia skladových zásob), čo znamená, že tento tovar nespotrebovala a teda musí zaúčtovať, že mala náklady na predaný tovar menšie.

Účtujeme preto sumu 1400 Eur na stranu MD na účet 132 – Tovar na sklade a v predajniach ako “prírastok” na tomto účte, keďže takáto hodnota tovaru na sklade fyzicky je. Teda v takejto hodnote má spoločnosť na sklade majetok v podobe zásob tovaru.

Zároveň účtujeme spomínané zníženie nákladu o 1400 Eur na stranu D na účet 504 – Predaný tovar, keďže tento tovar sme nepredali. Účet 504 – Predaný tovar je nákladový účet a zníženie nákladu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Vidíme teda, že konečný stav na účte 504 – Predaný tovar je 875 Eur. Ako vyčísľujeme konečný stav nájdete v časti základné pravidlá účtovania. Konečný stav na tomto účte použijeme na výpočet výsledku hospodárenia na účte 710 – Účet ziskov a strát.

Viac o účtovaní zásob nájdete v článku Ako môžeme účtovať zásoby, keď riešime DPH?

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatá faktúra za tovar účtovanie spôsobom B |

bez DPH

DPH 20% Spolu |

504

343

x |

x

x

321 |

||

| VPD | Nákup tovaru v hotovosti účtovanie spôsobom B |

bez DPH

DPH 20% Spolu |

504

343

x |

x

x

211 |

||

| IÚD | Aktivácia nákladov na výrobu tovaru, spôsob B | 504 | 621 | |||

| Výdajka | Výdaj predaného tovaru zo skladu účtovanie spôsobom A |

504 | 132 | |||

| Výdajka | Prirodzený úbytok tovaru účtovanie spôsobom A |

504 | 132 | |||

| Príjemka | Prebytok tovaru na sklade účtovanie spôsobom B |

504 | 648 | |||

| IÚD | Zaúčtovanie začiatočného stavu tovaru pri účtovaní spôsobom B | 504 | 132 | |||

| IÚD | Zaúčtovanie začiatočného stavu tovaru na ceste pri účtovaní spôsobom B | 504 | 139 | |||

| IÚD | Krátkodobá nevyfakturovaná dodávka tovaru, účtovanie spôsobom B | 504 | 326 | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku tovaru, účtovanie spôsobom B | 504 | 323 | |||

| IÚD | Dlhodobá nevyfakturovaná dodávka tovaru, účtovanie spôsobom B | 504 | 476 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| Výdajka | Výdaj darovaného tovaru zo skladu účtovanie spôsobom B |

543 | 504 | |||

| Výdajka | Manko, alebo škoda na tovare účtovanie spôsobom B |

549 | 504 | |||

| IÚD | Zaúčtovanie konečného stavu tovaru pri účtovaní spôsobom B | 132 | 504 | |||

| IÚD | Tovar, za ktorý bola prijatá faktúra a do konca účtovného obdobia nebol dodaný účtovanie spôsobom B |

139 | 504 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 504 – Predaný tovar | 710 | 504 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.