V prípade predaja podniku je potrebné, aby predávajúca spoločnosť vysporiadala svoj majetok a záväzky, čo v podstate znamená, že majetok a záväzky, ktoré eviduje v súvahe, potrebuje z tejto súvahy “dostať preč”. Preto je potrebné účtovať ich úbytok. Ak má spoločnosť hodnoty na účtoch aktív, ich úbytok účtujeme na stranu D. Ak má spoločnosť hodnoty na účtoch pasív, ich úbytok účtujeme na strane MD (viď základné pravidlá účtovania).

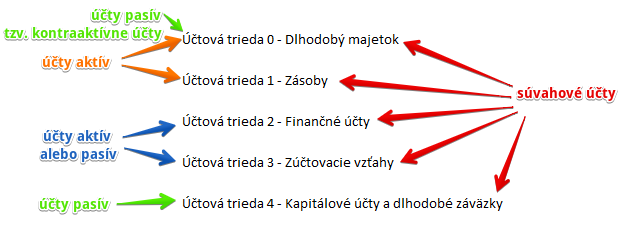

Spoločnosť eviduje svoj majetok a záväzky na rôznych účtoch účtovej triedy 0 až 4.

Ako teda účtujeme vyradenie jednotlivých druhov majetku a záväzkov na účtoch aktív a pasív?

Zhrnutie účtovania u predávajúceho

Ako účtujeme u predávajúceho je zhrnuté v nasledujúcej tabuľke.

| Operácia / krok | MD | D |

| Vyradenie odpísaného majetku z účtovníctva | 07X, 08X | 01X, 02X |

| Zrušenie opravných položiek | 091 092 093 094 095 096 097 19X 291 391 | 07X 08X 041 042 05X 06X 098 1XX 25X 3XX |

| Vyradenie neodpisovaného dlhodobého majetku z účtovníctva | 548 | 03X, 04X, 05x, 06X |

| Vysporiadanie zostatkovej ceny neodpísaného dlhodobého majektu | 548 | 07X, 08X |

| Vyradenie zásob a finančného majektu | 548 | 1XX, 2XX |

| Vyradenie pohľadávok a ostatných aktív na účtoch účtovej triedy 3 | 548 | 3XX |

| Vysporiadanie záväzkov a ostatných pasív na účtoch účtovej triedy 2, 3 a 4 | účty záväzkov, účty pasív | 648 |

| Zaúčtovanie predajnej ceny podniku alebo jeho časti | 371 | 648 |

| DPH | 371 | 343 |

| Inkaso predajnej ceny | 221 | 371 |

Pri predaji podniku alebo jeho časti musí predávajúca spoločnosť urobiť nasledujúce kroky:

– vyradiť odpísaný majetok z účtovníctva

– ak má vo svojom účtovníctve odpisovaný majetok, ktorý však ešte nebol úplne odpísaný, musí vysporiadať jeho zostatkovú cenu

– vyradiť majetok, ktorý sa neodpisuje

– vysporiadať musí aj svoje záväzky ako aj ostatné položky, ktoré eviduje na účtoch pasív

– ak eviduje vo svojom účtovníctve opravné položky, tieto opravné položky musí zrušiť

– v prípade, že nie je splnená podmienka predaja bez DPH, musí vysporiadať aj DPH

– v nesposlednom rade je potrebné zaúčtovať predajnú cenu a aj jej inkaso

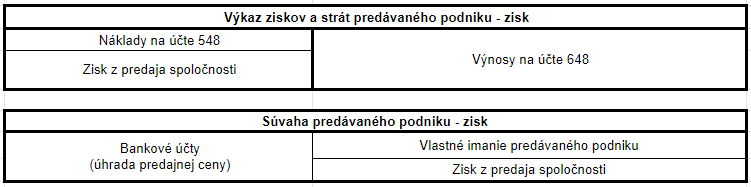

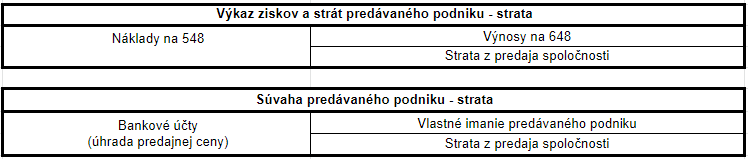

– nakoniec zostaví spoločnosť výkaz ziskov a strát a súvahu

Cieľom je, aby zostavil výkaz ziskov a strát, ktorý bude obsahovať náklady, výnosy a zisk či stratu z predaja podniku. Sumy nákladov dostane tak, že bude účtovať Na ťarchu účtu 548 a V prospech účtov aktív resp. oprávok (ak majetok ešte nebol odpísaný), čím dosiahneme, že na týchto účtoch aktív a pasív budeme mať konečný zostatok nula. Sumy výnosov dostane tak, že bude účtovať Na ťarchu účtov záväzkov a iných pasív a V prospech účtu 648 a to vrátane predajnej ceny, čím dosiahneme, že na týchto účtoch pasív budeme mať konečný zostatok nula. Rozdiel medzi výnosmi a nákladmi bude predstavovať zisk alebo stratu z predaja podniku. Ak eviduje nejaké opravné položky, musí ich zrušiť. Zostaví výkaz ziskov a strát. Po inkase predajnej ceny zostaví súvahu predávaného podniku.

Zjednodušená schéma by vyzerala takto v prípade vzniku zisku:

Zjednodušená schéma by vyzerala takto v prípade vzniku straty:

Komplexný príklad účtovania u predávajúceho nájdete na konci tohto článku.

Vyradenie odpísaného majetku z účtovníctva pri predaji podniku

V prípade, že spoločnosť vo svojom účtovníctve eviduje majetok, ktorý je už celkom odpísaný, jeho vyradenie je jednoduché. Zaujímajú nás teda účty, na ktorých tento majetok eviduje (budú to nejaké účty aktív) a účty, kde eviduje akumulované odpisy, čo sú účty oprávok (nejaké účty pasív).

Vyradenie takéhoto majetku účtujeme tak, že na stranu MD príslušného účtu oprávok účtujeme úbytok na účte pasív a na strane D príslušného účtu majetku účtujeme úbytok na účte aktív. Na oboch účtoch teda účtujeme úbytok, keďže chceme dosiahnúť, aby bol konenčý zostatok na týchto účtoch nula.

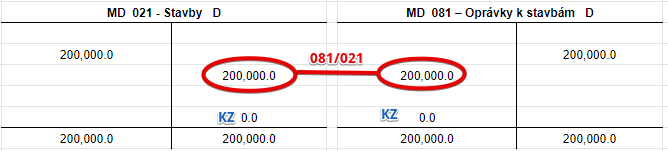

Napríklad: Spoločnosť eviduje v účtovníctve budovu v obstarávacej cene 200 000 Eur, pričom táto budova je už plne odpísaná a teda sú na účte 081 naakumulované odpisy (teda oprávky) vo výške 100 000 Eur. Pri predaji podniku musí budovu z majetku samozrejme vyradiť.

Predkontácia bude vyzerať takto: 081/021 suma: 200 000 Eur

Podrobný popis nájdete v článku nižšie.

Vyradenie majetku, ktorý ešte nebol plne odpísaný

V prípade, že spoločnosť vo svojom účtovníctve eviduje majetok, ktorý ešte nie je celkom odpísaný, musí najskôr vysporiadať jeho zostatkovú cenu. Zaujímajú nás teda účty, na ktorých tento majetok eviduje (budú to nejaké účty aktív) a účty, kde eviduje akumulované odpisy, čo sú účty oprávok (nejaké účty pasív).

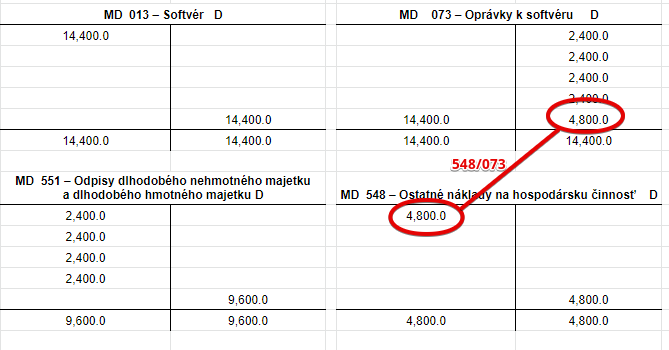

Tieto sumy potrebujeme na zistenie zostatkovej ceny, ktorú potom vysporiadame predkontáciou 548/07X (ak pôjde o dlhodobý nehmotný majetok) alebo predkontáciou 548/08X (ak pôjde o dlhodobý hmotný majetok).

Vysporiadanie zostatkovej ceny účtujeme tak, že na stranu MD na účte 548 účtujeme vznik nákladu a na strane D príslušného účtu oprávok účtujeme navýšenie oprávok o zostatkovú cenu ako prírastok na tomto účte pasív. Zostatkovú cenu sme teda museli dostať do nákladov a aj na účet oprávok. Potom už môžeme zaúčtovať klasické vyradenie už odpísaného majetku.

Príklad: Spoločnosť kedysii obstarala softvér v obstarávacej cene vo výške 14 400 Eur a rozhodla sa ho odpisovať 6 rokov, teda 72 mesiacov. Mesačný odpis teda je 200 Eur. Po 4 rokoch odpisovania sa spoločnosť rozhodla, že podnik predá. Pri predaji musí predtým, než softvér vyradí z majetku, vysporiadať zostatkovú cenu softvéru vo výške 4 800 Eur, tak aby sa na účet oprávok k softvéru ešte dostala aj táto zostatková cena.

Podrobný popis nájdete v článku nižšie.

Vyradenie majetku, ktorý sa neodpisuje

V prípade, že spoločnosť vo svojom účtovníctve eviduje majetok, ktorý nie je odpisovaný, musíme vyradiť tak, aby sa ich hodnota dostala do nákladov na účet 548. Zaujímajú nás teda účty, na ktorých tento majetok eviduje (budú to nejaké účty aktív).

Je potrebné si uvedomiť, že v prípade odpisovaného majektu sme účtovali počas doby jeho používania odpisy, ktoré sa dostali do nákladov (na účet 551) a akumulovali sme ich na účet oprávok. Ich vyradenie roeto jednoducho účtujeme, tak že zrušíme v účtovníctve hodnotu majetku a aj oprávok. Keďže hodnota neodpisovaného majetku sa logicky do nákladov prostredníctvom odpisov nedostala, pri ich vyradení pri predaji podniku musíme ich hodnotu do nákladov dostať. Použijeme na to účet 548.

Vyradenie neodpisovaného dlhodobého majetku účtujeme tak, že na stranu MD na účte 548 účtujeme vznik nákladu a na strane D príslušného účtu majetku účtujeme ich úbytok na príslušnom účte aktív.

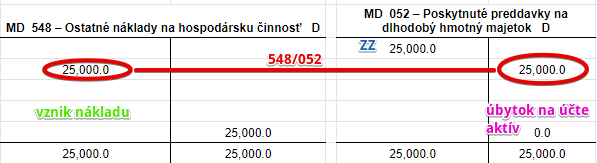

Príklad: Spoločnosť pri predaji podniku musí aj poskytnuté preddavky (zálohu) na kúpu automobilu z účtovníctva “vyradiť”. Nejde avšak o klasické vyradenie, keďže tento majetok sme do užívania nezaradili. Ale evidujeme ho na účte poskytnutých preddavkov na dlhodobý hmotný majetok a pri pradaji podniku ho musíme z tohto účtu odevidovať.

Predkontácia bude vyzerať takto: 548 / 052 suma: 25 000 Eur

Podrobný popis nájdete v článku nižšie.

Vysporiadanie záväzkov a ostatných položiek, ktoré eviduje na účtoch pasív

V prípade, že spoločnosť vo svojom účtovníctve eviduje záväzky, alebo iné položky na účtoch vybraných pasív, ich vysporiadanie účtujeme tak, že ich hodnoty dostaneme na účet výnosov 648. Zaujímajú nás teda účty, na ktorých sa tieto záväzky a ostatné položky na účtoch vybraných pasív evidujú.

Vysporiadanie takýchto záväzkov a vybraných pasív účtujeme tak, že na stranu MD príslušného účtu pasív účtujeme úbytok na účte pasív a na strane D na účte výnosov 648 účtujeme vznik výnosu.

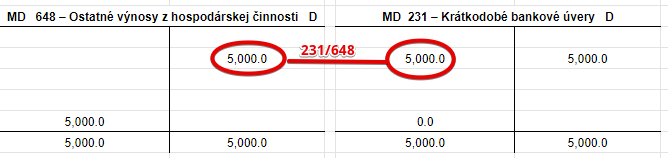

Príklad: Spoločnosť eviduje vo svojom účtovníctve krátkodobý bankový úver vo výške 5 000 Eur. Pri jej predaji potrebuje zaúčtovať vyradenie tohto záväzku a teda jeho úbytok. Použije na to predkontáciu 231/648 so sumou 5 000 Eur.

Podrobný popis nájdete v článku nižšie.

Vysporiadanie opravných položiek

V prípade, že spoločnosť eviduje vo svojom účtovníctve nejaké opravné položky, pri predaji podniku ich musí zrušiť. Bežne sa opravné položky rušia opačným zápisom ako je ich tvorba. Ale to v prípade, že chceme majetok, ku ktorému sme opravnú položku predtým vytvorili aj naďalej evidovať v účtovnícve a iba opravmú položku chceme zrušiť. Ak účtujeme zrušenie opravnej položky pri predaji podniku, nepoužijeme na jej zrušenie účet nákladov, na ktorý sme účtovali jej tvorbu, ale účtujeme zníženie hodnoty daného majetku. Ak opravná položka nebola vytvorená do výšky 100% daného majetku, zvyšnú hodnotu majetku potom vysporiadame predkontáciou 548/príslušný účet aktív (ako pri vyradení majetku pri predaji podniku).

Zrušenie opravných položiek účtujeme tak, že na stranu MD príslušného účtu opravných položiek účtujeme úbytok na účte pasív a na strane D na príslušnom účte aktív účtujeme takisto ich úbytok.

Príklad: Spoločnosť eviduje vo svojom účtovníctve opravnú položku vo výške 500 Eur k dlhovým cenným papierom na obchodovanie. Pri predaji podniku musí tieto opravné položky zrušiť. Použije na to predkontáciu 291/253.

Vysporiadanie DPH

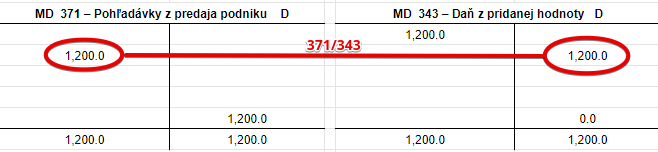

Ak nie je splnená podmienka predaja bez DPH, musíme vysporiadať aj DPH. Spravíme to predkontáciou 371/343. Teda účtovali by sme na stranu MD na účet 371 prírastok na tento účet vo výške DPH evidovanej na účte 343. Na účet 373 by sme účtovali na stranu D.

Zaúčtovanie predajnej ceny a jej inkaso

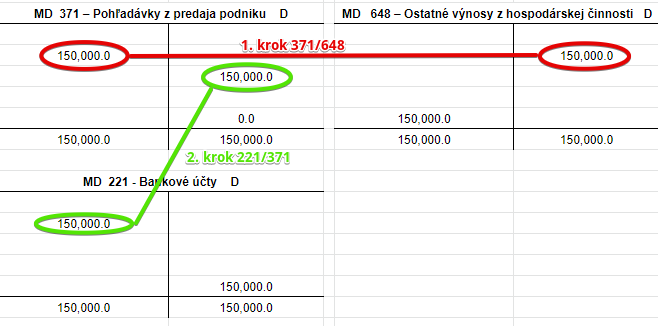

Predajnú cenu za predaj podniku účtuje predávajúci predkontáciou 371/648 a následne inkaso peňažných prostriedkov zo strany kupujúceho predkontáciou 221/371.

Pohyby na účtoch budú vyzerať takto:

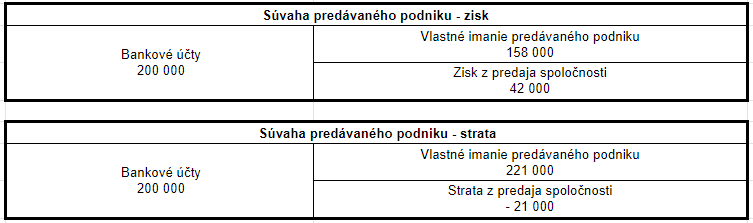

Zostavenie výkazu ziskov a strát a následné zostavenie súvahy

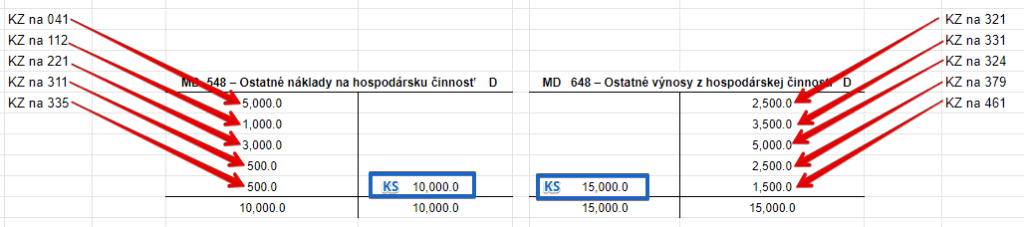

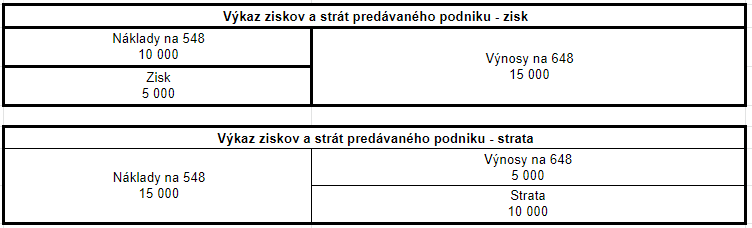

Výkaz ziskov a strát zostavíme tak, že na jeho ľavú stranu dáme konenčný stav na účet 548 a na jeho pravú stranu dáme konečný stav na účte 648. Ako vyčísľujeme konečné stavy nájdete tu.

Od výnosov na 648 odrátame náklady na 548 a vypočítame, či pri predaji vznikol zisk alebo strata (čísla v tabuľke sú ilustratívne, pre lepšie pochopenie pozrite komplexný príklad na konci článku).

Súvahu zostavíme tak, že na ľavú stranu dáme sumu pripísanú na bankový účet spoločnosti pri úhrade pohľadávky z predaja podniku (teda predajnú cenu) a na pravú stranu uvedieme výšku vlastného imania spoločnosti plus zisk z predaja spoločnosti, alebo mínus strata z predaja spoločnosti (čísla v tabuľke sú ilustratívne, pre lepšie pochopenie pozrite komplexný príklad na konci článku).

Podrobný popis jednotlivých predkontácií nájdete v nasledujúcich odsekoch.

01 – Dlhodobý nehmotný majetok

V prípade, že predávajúci eviduje vo svojom účtovníctve majetok na účtoch skupiny 01 – Dlhodobý nehmotný majetok, jeho vyradenie z účtovníctva účtuje predkontáciou 07X/01X a teda:

072 – Oprávky k aktivovaným nákladom na vývoj / 012 – Aktivované náklady na vývoj

073 – Oprávky k softvéru / 013 – Softvér

074 – Oprávky k oceniteľným právam / 014 – Oceniteľné práva

075 – Oprávky ku goodwillu / 015 – Goodwill

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku / 019 – Ostatný dlhodobý nehmotný majetok

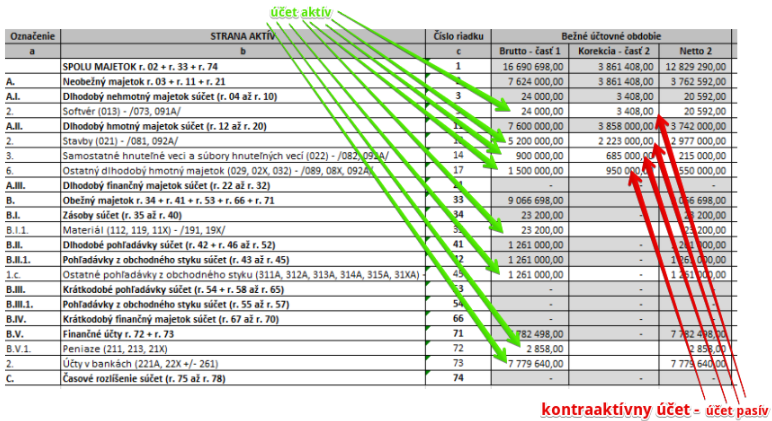

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

Ak evidujeme nejakú hodnotu na účtoch aktív ako sú účtky skupiny 01 – Dlhodobý nehmotný majetok, aby sme dosiahli konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane D.

Ku každému odpisovanému majetku na účtoch skupiny 01 – Dlhodobý nehmotný majetok, eviduje spoločnosť aj akumulované odpisy k tomtuto majetku, čo predstavujú oprávky na účtoch skupiny 07 – Oprávky k dlhodobému nehmotnému majetku. Aj konečné zostatky na týchto účtoch pri vyradení z majektu potrebujeme dostať na nulu. Ide však o účty pasív, ktoré sa v súvahe vykazujú v časti aktív, keďže ide o tzv. kontraaktívne účty. Ak evidujeme nejakú hodnotu na účtoch pasív, musíme teda účtovať úbytok na týchto účtoch na ich strane MD.

Príklad: Vyradenie softvéru z používania pri predaji podniku

Spoločnosť pri predaji podniku musí softvér z majetku vyradiť. V účtovníctve eviduje softvér v hodnote 1 800 Eur, avšak tento softvér je už celkom odpísaný, takže aj oprávky k nemu sú vo výške 1 800 Eur.

Predkontácia bude vyzerať takto: 073 / 013 suma: 1 800 Eur

Pri vyradení softvéru z majetku spoločnosti (z užívania) účtujeme na stranu D na účte 013 – Softvér celú obstarávaciu cenu 1800 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento softvér teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 1800 Eur aj na stranu MD na účte 073 – Oprávky k softvéru. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula (viď základné pravidlá účtovania).

Obstarávacia suma sofvéru musela “zmiznúť” z týchto účtov, keďže už ho v majetku spoločnosť nebude evidovať. Nebudeme teda mať obstarávaciu cenu softvéru na účte dlhodobého majetku a ani žiadnu hodnotu na účte oprávok.

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

02 – Dlhodobý hmotný majetok odpisovaný

V prípade, že predávajúci eviduje vo svojom účtovníctve majetok na účtoch skupiny 02 – Dlhodobý hmotný majetok, jeho vyradenie z účtovníctva účtuje predkontáciou 08X/02X a teda:

081 – Oprávky k stavbám / 021 – Stavby

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí / 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov / 025 – Pestovateľské celky trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám / 026 – Základné stádo a ťažné zvieratá

089 – Oprávky k ostatnému dlhodobému hmotnému majetku /

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

Ak evidujeme nejakú hodnotu na účtoch aktív ako sú účtky skupiny 02 – Dlhodobý hmotný majetok odpisovaný, aby sme dosiahli konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane D.

Ku každému odpisovanému majetku na účtoch skupiny 02 – Dlhodobý hmotný majetok odpisovaný, eviduje spoločnosť aj akumulované odpisy k tomtuto majetku, čo predstavujú oprávky na účtoch skupiny 08 – Oprávky k dlhodobému hmotnému majetku. Aj konečné zostatky na týchto účtoch pri vyradení z majektu potrebujeme dostať na nulu. Ide však o účty pasív, ktoré sa v súvahe vykazujú v časti aktív, keďže ide o tzv. kontraaktívne účty. Ak evidujeme nejakú hodnotu na účtoch pasív, musíme teda účtovať úbytok na týchto účtoch na ich strane MD.

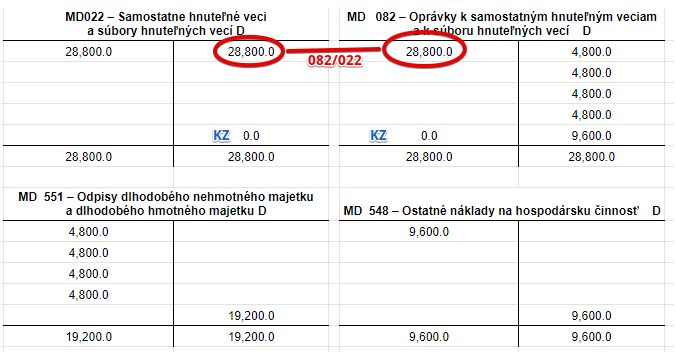

Príklad: Vyradenie stavby z majetku spoločnosti pri predaji podniku

Spoločnosť pri predaji podniku musí budovu z majetku samozrejme vyradiť.

Predkontácia bude vyzerať takto: 081/021 suma: 200 000 Eur

Na základe protokolu o vyradení majetku spoločnosť zaúčtuje na stranu D účtu 021 – Stavby úbytok vo výške 200 000 Eur. Účet 021 – Stavby je účet aktív a všetky úbytky účtujeme na stranu Dal (viď základné pravidlá účtovania).

Vyradenie majetku z užívania sa nám prejaví aj na účte 081 – Oprávky k stavbám a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 200 000 Eur ako úbytok na tomto účte, keďže už nás v podstate naakumulované odpisy tohto majetku ani nezaujímajú, keďže sme ho z užívania vyradili. Účet 081 – Oprávky k stavbám je účet pasív a preto všetky úbytky na tomto účte účtujeme na stranu Má dať (viď základné pravidlá účtovania).

Obstarávacia suma budovy musela “zmiznúť” z týchto účtov, keďže už ho v majetku spoločnosť nebude evidovať. Nebudeme teda mať obstarávaciu cenu budovy na účte dlhodobého majetku a ani žiadnu hodnotu na účte oprávok. Konečné zostatky na účte 021 a 081 sú nula.

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

03 – Dlhodobý hmotný majetok – neodpisovaný

V prípade, že predávajúci eviduje vo svojom účtovníctve majetok na účtoch skupiny 03 – Dlhodobý hmotný majetok – neodpisovaný, jeho vyradenie z účtovníctva účtuje predkontáciou 548/03X a teda:

548 – Ostatné náklady na hospodársku činnosť / 031 – Pozemky

548 – Ostatné náklady na hospodársku činnosť / 032 – Umelecké diela a zbierky

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

Ak evidujeme nejakú hodnotu na účtoch aktív ako sú účtky skupiny 03 – Dlhodobý hmotný majetok – neodpisovaný, aby sme dosiahli konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane D.

K tomuto typu majetku neevidujeme oprávky, keďže tento majetok sa neodpisuje. Preto na vyradenie tohto majetku použijeme účet 548 – Ostatné náklady na hospodársku činnosť, kde budeme účtovať na stranu MD.

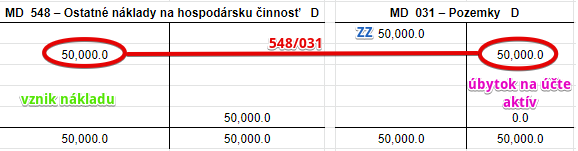

Príklad: Vyradenie pozemku z účtovníctva pri predaji podniku

Spoločnosť pri predaji podniku musí pozemok z majetku samozrejme vyradiť.

Predkontácia bude vyzerať takto: 548 / 031 suma: 50 000 Eur

Na základe protokolu o vyradení majetku spoločnosť zaúčtuje na stranu D účtu 031 – Pozemky úbytok vo výške 50 000 Eur. Účet 031 – Pozemky je účet aktív a všetky úbytky účtujeme na stranu Dal (viď základné pravidlá účtovania).

Vyradenie majetku z užívania sa nám prejaví aj na účte 548 – Ostatné náklady na hospodársku činnosť a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 50 000 Eur ako vznik nákladu. Účet 548 – Ostatné náklady na hospodársku činnosť je účet nákladov a preto vznik nákladov na tomto účte účtujeme na stranu Má dať (viď základné pravidlá účtovania).

Obstarávacia suma pozemku musela “zmiznúť” z účtu 031, keďže už ho v majetku spoločnosť nebude evidovať. Nebudeme teda mať obstarávaciu cenu pozemku na účte dlhodobého majetku, avšak vznikol nám náklad, ktorý použijeme na výpočet výsledku hospodárenia.

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

04 – Obstaranie dlhodobého majetku

V prípade, že predávajúci eviduje vo svojom účtovníctve majetok na účtoch skupiny 04 – Obstaranie dlhodobého majetku, jeho vyradenie z účtovníctva účtuje predkontáciou 548/04X a teda:

548 – Ostatné náklady na hospodársku činnosť / 041 – Obstaranie dlhodobého nehmotného majetku

548 – Ostatné náklady na hospodársku činnosť / 042 – Obstaranie dlhodobého hmotného majetku

548 – Ostatné náklady na hospodársku činnosť / 043 – Obstaranie dlhodobého finančného majetku

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

Ak evidujeme nejakú hodnotu na účtoch aktív ako sú účtky skupiny 04 – Obstaranie dlhodobého majetku, aby sme dosiahli konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane D.

K tomuto typu majetku neevidujeme oprávky, keďže tento majetok ešte ani len nebol zaradený riadne do majetku spoločnosti, spoločnosť ho iba obstrala. Preto na vyradenie iba obstarného majetku nezaradeného do používania použijeme účet 548 – Ostatné náklady na hospodársku činnosť, kde budeme účtovať na stranu MD.

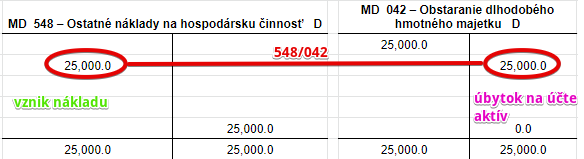

Príklad: “Vyradenie” obstaraného automobilu z účtovníctva pri predaji podniku

Spoločnosť pri predaji podniku musí obstaraný automobil z účtovníctva “vyradiť”. Nejde avšak o klasické vyradenie, keďže tento automobil sme do majetku spoločnosti nezaradili (nezaradili sme ho do úžívania). Ale evidujeme ho na účte obstarania a pri pradaji podniku ho musíme z tohto účtu odevidovať.

Predkontácia bude vyzerať takto: 548 / 042 suma: 25 000 Eur

Keďže chceme na účte obstarania, kde evidujeme automobil v obstarávacej cene 25 000 Eur, dosiahnúť konenčný zostatok nula, zaúčtuje na stranu D účtu 042 – Obstaranie dlhodobého hmotného majetku úbytok vo výške 25 000 Eur. Účet 042 – Obstaranie dlhodobého hmotného majetkuje účet aktív a všetky úbytky účtujeme na stranu Dal (viď základné pravidlá účtovania).

Toto odevidovanie majetku sa nám prejaví aj na účte 548 – Ostatné náklady na hospodársku činnosť a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 25 000 Eur ako vznik nákladu. Účet 548 – Ostatné náklady na hospodársku činnosť je účet nákladov a preto vznik nákladov na tomto účte účtujeme na stranu Má dať (viď základné pravidlá účtovania).

Obstarávacia suma automobilu musela “zmiznúť” z účtu 042, keďže už ho spoločnosť nebude evidovať. Nebudeme teda mať obstarávaciu cenu auta na účte obstarania, avšak vznikol nám náklad, ktorý použijeme na výpočet výsledku hospodárenia.

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

05 – Poskytnuté preddavky na dlhodobý majetok

V prípade, že predávajúci eviduje vo svojom účtovníctve majetok na účtoch skupiny 05 – Poskytnuté preddavky na dlhodobý majetok, jeho vyradenie z účtovníctva účtuje predkontáciou 548/05X a teda:

548 – Ostatné náklady na hospodársku činnosť / 051 – Poskytnuté preddavky na dlhodobý nehmotný majetok

548 – Ostatné náklady na hospodársku činnosť / 052 – Poskytnuté preddavky na dlhodobý hmotný majetok

548 – Ostatné náklady na hospodársku činnosť / 053 – Poskytnuté preddavky na dlhodobý finančný majetok

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

Ak evidujeme nejakú hodnotu na účtoch aktív ako sú účtky skupiny 05 – Poskytnuté preddavky na dlhodobý majetok, aby sme dosiahli konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane D.

Na vyradenie iba poskytnutých preddavkov použijeme aj účet 548 – Ostatné náklady na hospodársku činnosť, kde budeme účtovať na stranu MD.

Príklad: “Vyradenie” poskytnutého preddavku z účtovníctva pri predaji podniku

Spoločnosť pri predaji podniku musí aj poskytnuté preddavky (zálohu) na kúpu automobilu z účtovníctva “vyradiť”. Nejde avšak o klasické vyradenie, keďže tento majetok sme do užívania nezaradili. Ale evidujeme ho na účte poskytnutých preddavkov na dlhodobý hmotný majetok a pri pradaji podniku ho musíme z tohto účtu odevidovať.

Predkontácia bude vyzerať takto: 548 / 052 suma: 25 000 Eur

Keďže chceme na účte poskytnutých preddavkov, kde evidujeme zálohu vo výške 25 000 Eur, dosiahnúť konenčný zostatok nula, zaúčtuje na stranu D účtu 052 – Poskytnuté preddavky na dlhodobý hmotný majetokúbytok vo výške 25 000 Eur. Účet 052 – Poskytnuté preddavky na dlhodobý hmotný majetokje účet aktív a všetky úbytky účtujeme na stranu Dal (viď základné pravidlá účtovania).

Toto odevidovanie majetku sa nám prejaví aj na účte 548 – Ostatné náklady na hospodársku činnosť a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 25 000 Eur ako vznik nákladu. Účet 548 – Ostatné náklady na hospodársku činnosť je účet nákladov a preto vznik nákladov na tomto účte účtujeme na stranu Má dať (viď základné pravidlá účtovania).

Záloha na kúpu automobilu musela “zmiznúť” z účtu 052, keďže už ho spoločnosť nebude evidovať. Nebudeme teda mať zálohu za auto na účte poskytnutých preddavkov, avšak vznikol nám náklad, ktorý použijeme na výpočet výsledku hospodárenia.

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

06 – Dlhodobý finančný majetok

V prípade, že predávajúci eviduje vo svojom účtovníctve majetok na účtoch skupiny 06 – Dlhodobý finančný majetok , jeho vyradenie z účtovníctva účtuje predkontáciou 548/06X a teda:

548 – Ostatné náklady na hospodársku činnosť / 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke

548 – Ostatné náklady na hospodársku činnosť / 062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou

548 – Ostatné náklady na hospodársku činnosť / 063 – Realizovateľné cenné papiere a podiely

548 – Ostatné náklady na hospodársku činnosť / 065 – Dlhové cenné papiere držané do splatnosti

548 – Ostatné náklady na hospodársku činnosť / 066 – Pôžičky prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti

548 – Ostatné náklady na hospodársku činnosť / 067 – Ostatné pôžičky

548 – Ostatné náklady na hospodársku činnosť / 069 – Ostatný dlhodobý finančný majetok

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

V prípade, že predávajúci eviduje vo svojom účtovníctve majetok na účtoch skupiny 06 – Dlhodobý finančný majetok, aby sme dosiahli konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane D.

Na vyradenie dlhodobého finančného majetku použijeme aj účet 548 – Ostatné náklady na hospodársku činnosť, kde budeme účtovať na stranu MD.

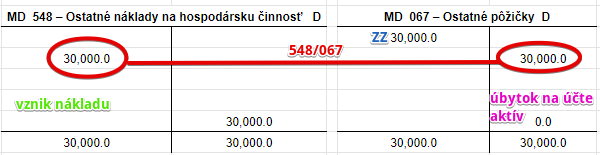

Príklad: “Vyradenie” ostatnej pôžičky z účtovníctva pri predaji podniku

Spoločnosť pri predaji podniku musí aj poskytnuté dlhodobé pôžičky z účtovníctva “vyradiť”. Nejde avšak o klasické vyradenie, keďže tento majetok sme do užívania nezaradili. Ale evidujeme ho na účte dlhodobého finančného majetku a pri pradaji podniku ho musíme z tohto účtu odevidovať.

Predkontácia bude vyzerať takto: 548 / 067 suma: 30 000 Eur

Keďže chceme na účte ostatnej dlhodobej pôžičky, kde evidujeme pôžičku vo výške 30 000 Eur, dosiahnúť konenčný zostatok nula, zaúčtuje na stranu D účtu 067 – Ostatné pôžičky úbytok vo výške 30 000 Eur. Účet 067 – Ostatné pôžičky je účet aktív a všetky úbytky účtujeme na stranu Dal (viď základné pravidlá účtovania).

Toto odevidovanie pôžičky sa nám prejaví aj na účte 548 – Ostatné náklady na hospodársku činnosť a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 30 000 Eur ako vznik nákladu. Účet 548 – Ostatné náklady na hospodársku činnosť je účet nákladov a preto vznik nákladov na tomto účte účtujeme na stranu Má dať (viď základné pravidlá účtovania).

Dlhodobá pôžička poskytnutá inej spoločnosti musela “zmiznúť” z účtu 067, keďže už ho spoločnosť nebude evidovať. Nebudeme teda mať túto pôžičku na účte ostatných dlhodobých pôžičiek, avšak vznikol nám náklad, ktorý použijeme na výpočet výsledku hospodárenia.

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

Ak evidujeme nejakú hodnotu na účtoch pasív ako sú účtky skupiny V prípade, že predávajúci eviduje vo svojom účtovníctve majetok na účtoch skupiny 06 – Dlhodobý finančný majetok, aby sme dosiahli konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane D.

Na vyradenie dlhodobého finančného majetku použijeme aj účet 548 – Ostatné náklady na hospodársku činnosť, kde budeme účtovať na stranu MD.

07 – Oprávky k dlhodobému nehmotnému majetku

Ako postupovať v prípade dlhodobého nehmotného majektu, ku ktorému sú vytvorené oprávku v hodnote 100% jeho obstarávacej ceny (teda bol celkom “odpísaný”) je popísané v časti 01 – Dlhodobý nehmotný majetok.

V prípade, že spoločnosť ešte úplne DN majetok neodpísala, teda akumulované odpisy = oprávky sú vytvorené v menšej hodnote ako bola obstarávacia cena takéhoto majetku, musíme ešte vysporiadať jeho zostatkovú cenu. Na to použijeme predkontáciu 548/07X a teda:

548 – Ostatné náklady na hospodársku činnosť / 072 – Oprávky k aktivovaným nákladom na vývoj

548 – Ostatné náklady na hospodársku činnosť / 073 – Oprávky k softvéru

548 – Ostatné náklady na hospodársku činnosť / 074 – Oprávky k oceniteľným právam

548 – Ostatné náklady na hospodársku činnosť/ 075 – Oprávky ku goodwillu

548 – Ostatné náklady na hospodársku činnosť / 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

Keďže spoločnosť ešte neúčtovala o všetkých odpisoch podlľa odpisového plánu (predkontáciou 551/07X), musíme tento zostatkovú cenu tohto majetku dostať nejakým iným spôsomom na účet oprávok (teda 072 až 079) a spravíme to predkontáciou 548/07X. Vidíme, že je to obdobný prípad, akurát použijeme iný nákladový účet, keďže nejde o bežné odpisy majetku.

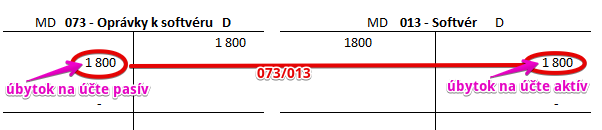

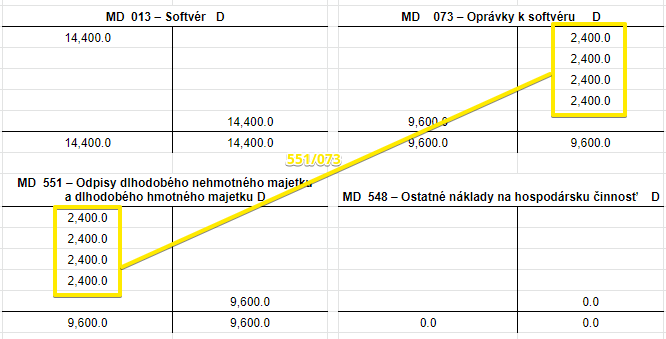

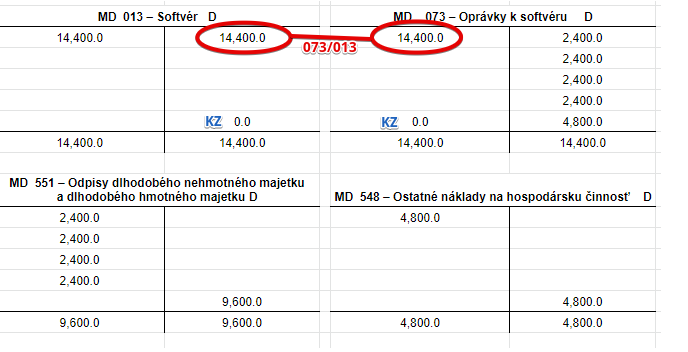

Príklad: Vysporiadanie zostatkovej ceny softvéru pri predaji podniku

Spoločnosť kedysii obstarala softvér v obstarávacej cene vo výške 14 400 Eur a rozhodla sa ho odpisovať 6 rokov, teda 72 mesiacov. Mesačný odpis teda je 200 Eur. Po 4 rokoch odpisovania sa spoločnosť rozhodla, že podnik predá. Pri predaji musí predtým, než softvér vyradí z majetku, vysporiadať zostatkovú cenu softvéru vo výške 4 800 Eur, tak aby sa na účet oprávok k softvéru ešte dostala aj táto zostatková cena. Pozrime sa na celkové pohyby na účtoch.

Aby sme mohli majetok vyradiť potrebujeme dostať zostatkovú cenu na účet oprávok. Keďže nejde o bežný odpis, nemôžeme použiť účet 551 ale použijeme 548 a teda predkontáciu 548/073 so sumou 4 800 Eur (zostatková cena softvéru).

Účtovali sme teda vznik nákladu na účte 548 na strane MD a prírastok na účte pasív 073 na strane D. Vidíme, že sme dosiahli, že konečný zostatok na účte 073 je 14 400 Eur teda je rovný obstarávacej cene majetku.

Teraz už môžeme zaúčtovať vyradenie tohto majetku predkontáciou 073/013 so sumou 14 400 Eur.

Účtovali sme teda úbytok na účte aktív 013 na strane D a úbytok na účte pasív na strane MD na účte 073 (viď základné pravidlá účtovania). Dosiahli sme, teda, že konečný zostatok na týchto účtoch je nula, čo sme aj chceli dosiahnúť, keďže majetok vyraďujeme a už ho a ani oprávky k nemu nepotrebujeme v účtovníctve evidovať.

08 – Oprávky k dlhodobému hmotnému majetku

Ako postupovať v prípade dlhodobého hmotného majektu, ku ktorému sú vytvorené oprávku v hodnote 100% jeho obstarávacej ceny (teda bol celkom “odpísaný”) je popísané v časti 02 – Dlhodobý hmotný majetok odpisovaný.

V prípade, že spoločnosť ešte úplne DH majetok neodpísala, teda akumulované odpisy = oprávky sú vytvorené v menšej hodnote ako bola obstarávacia cena takéhoto majetku, musíme ešte vysporiadať jeho zostatkovú cenu. Na to použijeme predkontáciu 548/08X a teda:

548 – Ostatné náklady na hospodársku činnosť / 081 – Oprávky k stavbám

548 – Ostatné náklady na hospodársku činnosť / 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

548 – Ostatné náklady na hospodársku činnosť / 085 – Oprávky k pestovateľským celkom trvalých porastov

548 – Ostatné náklady na hospodársku činnosť/ 086 – Oprávky k základnému stádu a ťažným zvieratám

548 – Ostatné náklady na hospodársku činnosť / 089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Keďže spoločnosť ešte neúčtovala o všetkých odpisoch podlľa odpisového plánu (predkontáciou 551/08X), musíme tento zostatkovú cenu tohto majetku dostať nejakým iným spôsomom na účet oprávok (teda 081 až 089) a spravíme to predkontáciou 548/08X. Vidíme, že je to obdobný prípad, akurát použijeme iný nákladový účet, keďže nejde o bežné odpisy majetku.

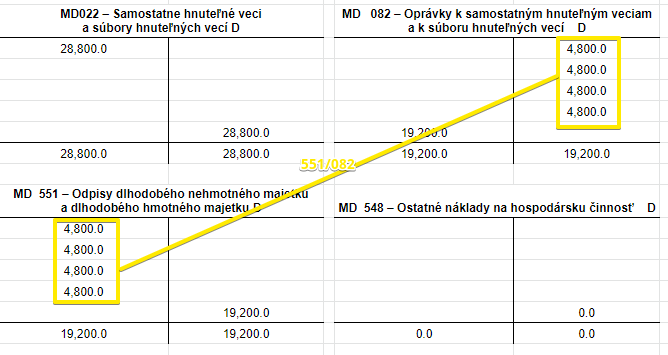

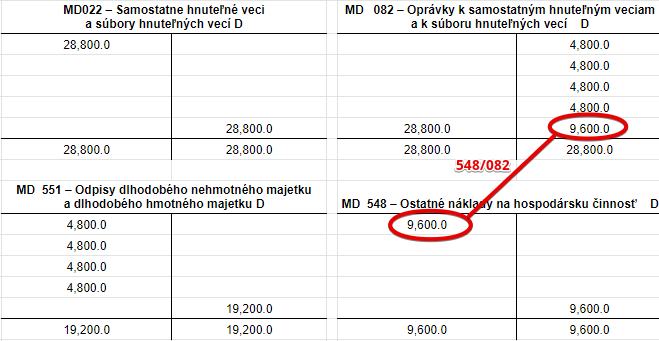

Príklad: Vysporiadanie zostatkovej ceny automobilu pri predaji podniku

Spoločnosť kedysii obstarala automobil v obstarávacej cene vo výške 28 800 Eur a rozhodla sa ho odpisovať 6 rokov, teda 72 mesiacov. Mesačný odpis teda je 400 Eur. Po 4 rokoch odpisovania sa spoločnosť rozhodla, že podnik predá. Pri predaji musí predtým, než automobil vyradí z majetku, vysporiadať zostatkovú cenu auta vo výške 9 600 Eur, tak aby sa na účet oprávok k automobilu ešte dostala aj táto zostatková cena. Pozrime sa na celkové pohyby na účtoch.

Aby sme mohli majetok vyradiť potrebujeme dostať zostatkovú cenu na účet oprávok. Keďže nejde o bežný odpis, nemôžeme použiť účet 551 ale použijeme 548 a teda predkontáciu 548/082 so sumou 9 600 Eur (zostatková cena auta).

Účtovali sme teda vznik nákladu na účte 548 na strane MD a prírastok na účte pasív 082 na strane D. Vidíme, že sme dosiahli, že konečný zostatok na účte 082 je 28 800 Eur teda je rovný obstarávacej cene majetku.

Teraz už môžeme zaúčtovať vyradenie tohto majetku predkontáciou 082/022 so sumou 28 800 Eur.

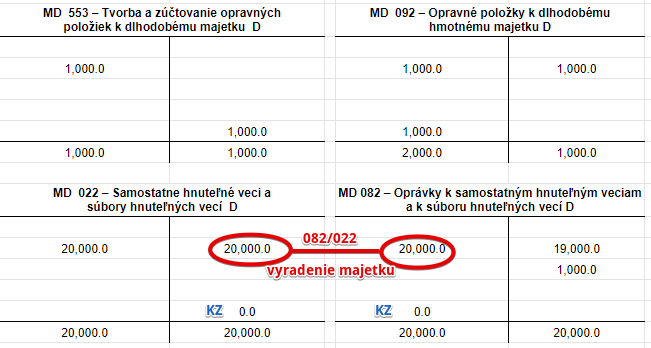

Účtovali sme teda úbytok na účte aktív 022 (kde evidujeme automobil) na strane D a úbytok na účte pasív na strane MD na účte 082 (viď základné pravidlá účtovania). Dosiahli sme, teda, že konečný zostatok na týchto účtoch je nula, čo sme aj chceli dosiahnúť, keďže majetok vyraďujeme a už ho a ani oprávky k nemu nepotrebujeme v účtovníctve evidovať.

09 – Opravné položky k dlhodobému majetku

V prípade, že predávajúci eviduje vo svojom účtovníctve opravné položky na účtoch skupiny 09 – Opravné položky k dlhodobému majetku, ich vyradenie z účtovníctva účtuje predkontáciou 09X/0XY.

091 a 092

V prípade, že predávajúci eviduje vo svojom účtovníctve opravné položky na účtoch skupiny 09 – Opravné položky k dlhodobému majetku, ich vyradenie z účtovníctva účtuje predkontáciou 09X/0XY.

V prípade týchto účtov bude rušenie opravnej položky vyzerať takto:

091 – Opravné položky k dlhodobému nehmotnému majetku / 072 – Oprávky k aktivovaným nákladom na vývoj

091 – Opravné položky k dlhodobému nehmotnému majetku / 073 – Oprávky k softvéru

091 – Opravné položky k dlhodobému nehmotnému majetku / 074 – Oprávky k oceniteľným právam

091 – Opravné položky k dlhodobému nehmotnému majetku / 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

092 – Opravné položky k dlhodobému hmotnému majetku / 081 – Oprávky k stavbám

092 – Opravné položky k dlhodobému hmotnému majetku / 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

092 – Opravné položky k dlhodobému hmotnému majetku / 085 – Oprávky k pestovateľským celkom trvalých porastov

092 – Opravné položky k dlhodobému hmotnému majetku / 086 – Oprávky k základnému stádu a ťažným zvieratám

092 – Opravné položky k dlhodobému hmotnému majetku 089 – Oprávky k ostatnému dlhodobému hmotnému majetku

V prípade, že predávajúci eviduje vo svojom účtovníctve hodnoty na účtoch pasív 091 a 092, aby sme dosiahli ich konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane MD (pozor, ide o účty pasív a nie aktív ako v predchádzajúcich prípadoch).

Spoločnosť eviduje vo svojom účtovníctve k dlhodobému hmotnému a nehmotnému majetku na účtoch skupiny 091 – Opravné položky k dlhodobému nehmotnému majetku a 092 – Opravné položky k dlhodobému hmotnému majetku. Logicky to znamená, že tento majetok spoločnosť v účtovníctve stále eviduje, keďže ak by ho už vyradila, neevidovala by ani jeho opravnú položku. Už z názvu je to jasné. Ide o opravné položky “k” nejakému majetku a teda ten majetok musí byť stále evidovaný v účtovníctve. Ak by nebol, nemali by sme ku “čomu” priradiť danú opravnú položku, nemôže ísť predsa o opravné položky k “ničomu”.

Je dosť pravdepodobné, že k danému majetku už spoločnosť vytvorila aj nejaké oprávky, ak išlo o odpisovaný majetok.

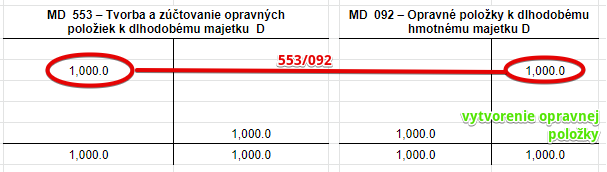

Máme teda majetok, ku ktorému sú vytvorené oprávky pri odpisovaní predkontáciou 551/ 07x (ak išlo o nehmotný majetok) alebo 551/08x (ak išlo o hmotný majetok) a aj opravná položka predkontáciou 553/091 (ak išlo o nehmotný majetok) alebo 553/092 (ak išlo o hmotný majetok). Pri vyradení musíme vytvorenú opravnú položku najskôr zrušiť a až potom môžeme majetok vyradiť z účtovníctva.

Bežne rušíme opravnú položku opačným zápisom ako účtujeme jej tvorbu. Teda napríklad, keď sme účtovali tvorbu opravnej položky k hmotnému majetku zápisom 553/092 jej zrušenie z dôvodu, že už nie je opodstatnená, rušíme zápisom 092/553. V prípade predkontácie 092/553 však daný hmotný majetok ostáva stále v účtovníctve spoločnosti evidovaný. Vyzeralo by to takto napríklad:

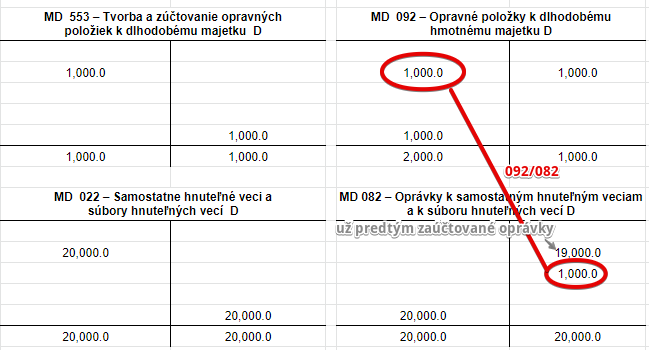

V prípade vyradenia majetku však chceme dosiahnúť to, že daný majetok v účtovníctve už evidovať nebudeme. A teda logicky nebudeme k nemu evidovať ani žiadne opravné položky.

Aby sme mohli účtovať vyradenie majetku, musíme dosiahnúť, že na účte oprávok sme zaúčtovali celú obstarávaciu cenu majetku. A preto rušíme opravnú položku pri vyradení majetku z účtovníctva zápisom 092/082. Preto účtujeme na účte 092 úbytok na účte pasív na strane MD a na účte 082 prírastok na účte pasív na strane D (viď základné pravidlá účtovania). Vyzeralo by to takto napríklad:

Dosiahneme tým, že hodnota opravnej položky sa dostane na účet oprávok. Vlastne sme sumu 1000 Eur len presunuli z jedného pasívneho účtu na iný pasívny účet. Potom už môžeme majetok vyradiť predkontáciou 082/022.

Najskôr sme teda dosiahli to, že oprávky boli vytvorené vo výške celej obstarávacej ceny a opravná položka bola zrušená. Následne sme vyradili majetok a teda konenčý zostatok na účte 022 aj 082 je nula.

093 a 094

V prípade, že predávajúci eviduje vo svojom účtovníctve opravné položky na účtoch skupiny 09 – Opravné položky k dlhodobému majetku, ich vyradenie z účtovníctva účtuje predkontáciou 09X/0XY.

V prípade týchto účtov bude rušenie opravnej položky vyzerať takto:

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

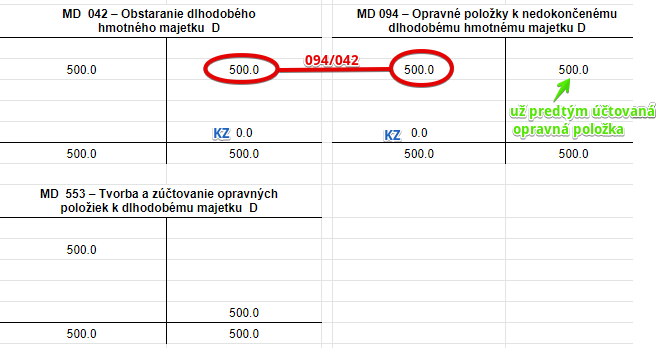

093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku / 041 – Obstaranie dlhodobého nehmotného majetku

094 – Opravné položky k nedokončenému dlhodobému hmotnému majetku / 042 – Obstaranie dlhodobého hmotného majetku

Náklady, ktoré vznikajú pri obstarávaní dlhodobého nehmotného majetku kúpu (či už jednorazovo alebo postupne) od začiatku obstarávania až po zaradenie majetku do používania sa označujú ako nedokončené nehmotné investície, teda nedokončený nehmotný majetok. Nedokončené nehmotné investície sú teda všetky náklady súvisiace s obstaraním dlhodobého nehmotného majetku vedené na účte 041 – Obstaranie dlhodobého nehmotného majetku od začiatku obstarávania do termínu jeho zaradenia do používania.

Podobne je to aj dlhodobým hmotným majetkom, avšak tam sú náklady súvisiace s obstaraním dlhodobého hmotného majetku vedené na účte 042 – Obstaranie dlhodobého hmotného majetkuod začiatku obstarávania do termínu jeho zaradenia do používania.

V prípade, že predávajúci eviduje vo svojom účtovníctve hodnoty na účtoch pasív 093 a 094, aby sme dosiahli ich konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane MD (pozor, už ide o účty pasív a nie aktív ako v redchádzajúcich prípadoch).

Vznik opravnej položky k takémuto majetku účtujeme zápisom 553/093 (ak ide o nehmotný majetok) resp. 553/094 (ak ide o hmotný majetok). Bežne rušíme túto opravnú položku opačným zápisom a teda 093/553 resp. 094/553. Takto to však robíme v prípade, kedy chceme majetok naďalej evidovať v účtovníctve. My však chceme dosiahnúť to, že tento majetok už evidovaný nebude, bo ho potrebujeme pri pradaji podniku vyradiť z evidencie. Použijeme teda predkontáciu 093/041 resp. 094/042.

Účtovali sme teda ubytok na účte aktív na strane D na účte 042 a aj úbytok na účte pasív na strane MD na účte 094 (viď základné pravidlá účtovania). Dosiahli sme teda, že opravná položka a aj obstaranie majetku je nula (vidíme to na KZ). A teda tento druh majetku sme vyradili.

095

V prípade, že predávajúci eviduje vo svojom účtovníctve opravné položky na účtoch skupiny 09 – Opravné položky k dlhodobému majetku, ich vyradenie z účtovníctva účtuje predkontáciou 09X/0XY.

V prípade týchto účtov bude rušenie opravnej položky vyzerať takto:

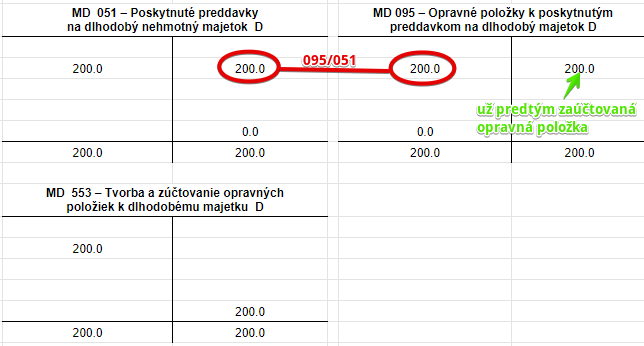

095 – Opravné položky k poskytnutým preddavkom na dlhodobý majetok / 051 – Poskytnuté preddavky na dlhodobý nehmotný majetok

095 – Opravné položky k poskytnutým preddavkom na dlhodobý majetok / 052 – Poskytnuté preddavky na dlhodobý hmotný majetok

095 – Opravné položky k poskytnutým preddavkom na dlhodobý majetok / 053 – Poskytnuté preddavky na dlhodobý finančný majetok

V prípade, že predávajúci eviduje vo svojom účtovníctve hodnoty na účte pasív 095 – Opravné položky k poskytnutým preddavkom na dlhodobý majetok, aby sme dosiahli jeho konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane MD (pozor, už ide o účty pasív a nie aktív ako v redchádzajúcich prípadoch).

Vznik opravnej položky k takémuto majetku účtujeme zápisom 553/095 (ak ide o nehmotný, hmotný či finančný majetok, avšak stále hovoríme o dlhodobom majetku). Bežne rušíme túto opravnú položku opačným zápisom a teda 095/553. Takto to však robíme v prípade, kedy chceme majetok naďalej evidovať v účtovníctve. My však chceme dosiahnúť to, že tento majetok už evidovaný nebude, bo ho potrebujeme pri pradaji podniku vyradiť z evidencie. Použijeme teda predkontáciu 095/051 (ak ide o dlhodobý nehmotný majetok) resp. 095/052 (ak ide o dlhodobý hmotný majetok) resp. 095/053 (ak ide o dlhodobý finančný majetok).

Účtovali sme teda ubytok na účte aktív na strane D na účte 051 a aj úbytok na účte pasív na strane MD na účte 095 (viď základné pravidlá účtovania). Dosiahli sme teda, že opravná položka a aj obstaranie majetku je nula (vidíme to na KZ). A teda tento druh majetku sme vyradili.

096

V prípade, že predávajúci eviduje vo svojom účtovníctve opravné položky na účtoch skupiny 09 – Opravné položky k dlhodobému majetku, ich vyradenie z účtovníctva účtuje predkontáciou 09X/0XY.

V prípade týchto účtov bude rušenie opravnej položky vyzerať takto:

096 – Opravné položky k dlhodobému finančnému majetku / 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke

096 – Opravné položky k dlhodobému finančnému majetku / 062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou

096 – Opravné položky k dlhodobému finančnému majetku / 063 – Realizovateľné cenné papiere a podiely

V prípade, že predávajúci eviduje vo svojom účtovníctve hodnoty na účte pasív skupiny 096 – Opravné položky k dlhodobému finančnému majetku, aby sme dosiahli jeho konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane MD (pozor, už ide o účty pasív a nie aktív ako v predchádzajúcich prípadoch).

Vznik opravnej položky k takémuto majetku účtujeme zápisom 565/096. Bežne rušíme túto opravnú položku opačným zápisom a teda 096/565. Takto to však robíme v prípade, kedy chceme majetok naďalej evidovať v účtovníctve. My však chceme dosiahnúť to, že tento majetok už evidovaný nebude, bo ho potrebujeme pri pradaji podniku vyradiť z evidencie. Použijeme teda predkontáciu 096/061 (ak ide o podielové cenné papiere a podiely v dcérskej účtovnej jednotke) resp. 096/062 (ak ide o podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou ) resp. 095/053 (ak ide o realizovateľné cenné papiere a podiely).

Účtovali sme teda ubytok na účte aktív na strane D na účte 061 a aj úbytok na účte pasív na strane MD na účte 096 (viď základné pravidlá účtovania). Dosiahli sme teda, že opravná položka a aj podielové cenné papiere sú nula (vidíme to na KZ). A teda tento druh majetku sme vyradili.

097

V prípade, že predávajúci eviduje vo svojom účtovníctve opravné položky na účtoch skupiny 09 – Opravné položky k dlhodobému majetku, ich vyradenie z účtovníctva účtuje predkontáciou 09X/0XY.

V prípade týchto účtov bude rušenie opravnej položky vyzerať takto:

097 – Opravné položky k nadobudnutému majetku / 098 – Oprávky k opravnej položke k nadobudnutému majetku

098 – Oprávky k opravnej položke k nadobudnutému majetku / 097 – Opravné položky k nadobudnutému majetku

Ako účtujeme zrušenie opravnej položky k nadobudnutému majetku pri jej odpísaní nájdete v tomto článku. Je potrebne prejsť si situáciu komplexne, preto nevyťahujeme z kontextu len samotné odpísanie takejto opravnej položky. Info nájdete v spomínanom článku.

Zásoby

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula. V prípade týchto účtov by to vyzeralo takto:

548 – Ostatné náklady na hospodársku činnosť / 111 – Obstaranie materiálu resp. zaúčtovať nezaradený materiál na účet 119 a potom 548/119

548 – Ostatné náklady na hospodársku činnosť / 112 – Materiál na sklade

548 – Ostatné náklady na hospodársku činnosť / 119 – Materiál na ceste

548 – Ostatné náklady na hospodársku činnosť / 121 – Nedokončená výroba

548 – Ostatné náklady na hospodársku činnosť / 122 – Polotovary vlastnej výroby

548 – Ostatné náklady na hospodársku činnosť / 123 – Výrobky

548 – Ostatné náklady na hospodársku činnosť / 124 – Zvieratá

548 – Ostatné náklady na hospodársku činnosť / 131 – Obstaranie tovaru resp. zaúčtovať nezaradený tovar na účet 139 a potom 548/139

548 – Ostatné náklady na hospodársku činnosť / 132 – Tovar na sklade a v predajniach

548 – Ostatné náklady na hospodársku činnosť / 133 – Nehnuteľnosť na predaj

548 – Ostatné náklady na hospodársku činnosť / 139 – Tovar na ceste

V prípade, že predávajúci eviduje vo svojom účtovníctve hodnoty na účte aktív skupiny 11 – Materiál, 12 – Zásoby vlastnej výroba a 13 – Tovar, aby sme dosiahli ich konečný zostatok nula, musíme teda účtovať úbytok na týchto účtoch na ich strane D (viď základné pravidlá účtovania).

Na strane MD budeme účtovať na účet 548 – Ostatné náklady na hospodársku činnosť, ktorý nám slúži práve na tieto účely.

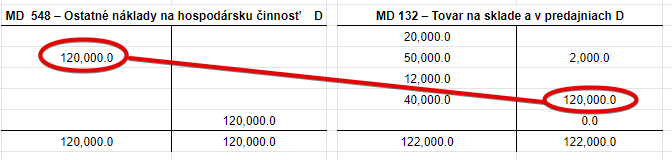

Príklad: Vyradenie tovaru na sklade pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve tovar na sklade v hodnote 120 000 Eur. Pri jeho predaji potrebuje zaúčtovať vyradenie takéhoto tovaru. Použije na to predkontáciu 548/132 so sumou 120 000 Eur.

Spoločnosť zaúčtovala na účet 132 prírastky v hodnote 122 000 Eur a úbytok v hodnote 2 000 Eur. Jeho zostatok na účte bol 120 000 Eur. Pri predaji musíme tento majetok z účtovníctva vyradiť a teda účtovať úbytok na tomto účte a to na stranu D (v tomto prípade v hotnote 120 000 Eur.

Na stranu MD účtujeme na účet 548 ako vznik nákladu resp. ako prírastok na tento účet (viď základné pravidlá účtovania).

19 – Opravné položky k zásobám

Ak spoločnosť eviduje vo svojom účtovníctve opravné položky k zásobám, pred ich vyradením z dôvodu predaja podniku je potrebné, aby tieto opravné položky zrušila. V prípade týchto účtov by to vyzeralo takto:

112 – Materiál na sklade / 191 – Opravné položky k materiálu

121 – Nedokončená výroba / 192 – Opravné položky k nedokončenej výrobe

122 – Polotovary vlastnej výroby / 193 – Opravné položky k polotovarom vlastnej výroby

123 – Výrobky / 194 – Opravné položky k výrobkom

124 – Zvieratá / 195 – Opravné položky k zvieratám

132 – Tovar na sklade a v predajniach / 196 – Opravné položky k tovaru

Vznik opravnej položky k takýmto zásobám účtujeme zápisom 505/19X. Bežne rušíme túto opravnú položku opačným zápisom a teda 19x/505. Takto to však robíme v prípade, kedy chceme zásoby naďalej evidovať v účtovníctve. My však chceme dosiahnúť to, že tieto zásoby už evidované nebudú, bo ich potrebujeme pri pradaji podniku vyradiť z evidencie. Použijeme teda predkontáciu 1XX/19X (viď vyššie).

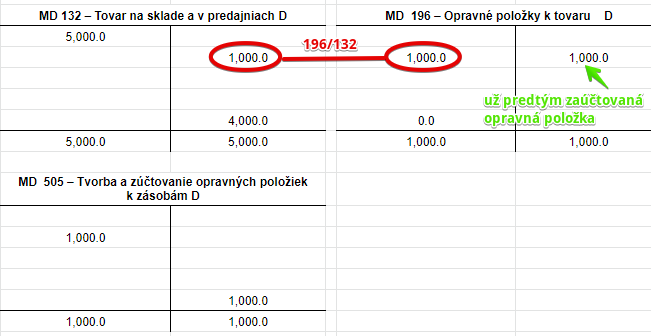

Príklad: Zrušenie opravnej položky k tovaru pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve opravnú položku k tovaru v hodnote 1 000 Eur. Pri jeho predaji potrebuje zaúčtovať zrušenie tejto opravnej položky. Použije na to predkontáciu 132/196 so sumou 1 000 Eur.

Spoločnosť ešte v minulosti zaúčtovala opravnú položku k tovaru vo výške 1 000 Eur predkontáciou 505/196.

Pri predaji podniku však potrebujeme túto opravnú položku zrušiť a preto účtujeme sumu 1 000 Eur na stranu MD na účet 196. Nepoužijeme teda opačný zápis 196/505 ako bežne pri rušení takejto opravnej položky, pretože tento majetok už v účtovníctve nepotrebujeme evidovať, keďže ho vyraďujeme pri predaji a preto spoločnosť zaúčtovala aj na stranu D účet 132 úbytok na tomto účte (potrebovali sme predsa zaúčtovať zrušenie opravnej položky v hodnote 1 000 Eur, preto účtujeme úbytok).

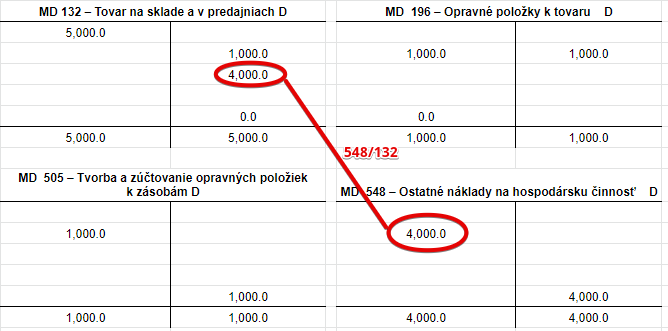

Zvyšok tovaru (na obrázku vyššie vidíme, že na účte 132 evidujeme ešte tovar v hodnote 4 000 Eur) pri predaji vyradíme použitím účtu 548, kde účtujeme vznik nákladu. Vyzeralo by to takto:

Zvyšný tovar na sklade v hodnote 4 000 vyradíme tak, že účtujeme túto sumu na stranu MD na účer 548 a na stranu D na účet 132 ako úbytok na tomto účte (viď základné pravidlá účtovania). Vidíme, že sme dosiahli, že konečný zostatok na účte 132 je nula.

Finančné účty aktívne

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula. V prípade týchto účtov by to vyzeralo takto:

548 – Ostatné náklady na hospodársku činnosť / 211 – Pokladnica

548 – Ostatné náklady na hospodársku činnosť / 213 – Ceniny

548 – Ostatné náklady na hospodársku činnosť / 221 – Bankové účty

548 – Ostatné náklady na hospodársku činnosť / 251 – Majetkové cenné papiere na obchodovanie

548 – Ostatné náklady na hospodársku činnosť / 252 – Vlastné akcie a vlastné obchodné podiely

548 – Ostatné náklady na hospodársku činnosť / 253 – Dlhové cenné papiere na obchodovanie

548 – Ostatné náklady na hospodársku činnosť / 255 – Vlastné dlhopisy

548 – Ostatné náklady na hospodársku činnosť / 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti

548 – Ostatné náklady na hospodársku činnosť / 257 – Ostatné realizovateľné cenné papiere

548 – Ostatné náklady na hospodársku činnosť / 259 – Obstaranie krátkodobého finančného majetku

548 – Ostatné náklady na hospodársku činnosť / 261 – Peniaze na ceste (ak máme na tomto účte konečný zostatok na strane D)

V prípade takéhoto majetku účtujeme jeho vyradenie pri predaji podniku na stranu MD na účet 548 a na stranu D na príslušný aktívny účet ako úbytok na tomto účte. Potrebujeme totiž tento majetok dostať z jednotlivých účtov “preč”, keďže ho vyraďujeme a preto účtujeme úbytok.

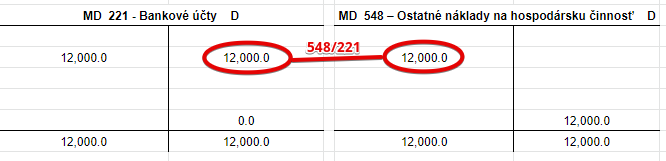

Príklad: Vyradenie prostriedkov na bankovom účte pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve finančné prostriedky na bankvom účte v hodnote 12 000 Eur. Pri jej predaji potrebuje zaúčtovať vyradenie tohto majetku a teda jeho úbytok. Použije na to predkontáciu 548/221 so sumou 12 000 Eur.

Spoločnosť teda účtovala na strane MD na účte 548 vznik nákladu a na strane D na účte 221 úbytok na tomto účte (viď základné pravidlá účtovania). Vidíme, že sme dosiahli, že konečný zostatok na účte 221 je nula.

Finančné účty pasívne

Záväzky

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula.

V prípade týchto účtov by to vyzeralo takto:

231 – Krátkodobé bankové úvery / 648 – Ostatné výnosy z hospodárskej činnosti

232 – Eskontné úvery / 648 – Ostatné výnosy z hospodárskej činnosti

241 – Vydané krátkodobé dlhopisy / 648 – Ostatné výnosy z hospodárskej činnosti

249 – Ostatné krátkodobé finančné výpomoci / 648 – Ostatné výnosy z hospodárskej činnosti

261 – Peniaze na ceste (ak máme na tomto účte konečný zostatok na strane MD) / 648 – Ostatné výnosy z hospodárskej činnosti

V prípade, že spoločnosť eviduje vo svojom účtovníctve záväzky na týchto účtoch, pri ich vyradení z dôvodu predaja podniku musí účtovať predkontáciou 2XY/648 (viď vyššie). Keďže ide o účty pasív, úbytky na nich účtujeme na stranu MD. Zároveň nám vzniká aj výnos na účte 648 (“zbavíme sa záväzkov, čo si môžeme predstaviť akoby sme mali výnos, keďže už ich nepotrebujeme zaplatiť/vrátiť).

Príklad: Vyradenie krátkodobého bankového úveru z účtovníctva pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve krátkodobý bankový úver vo výške 5 000 Eur. Pri jej predaji potrebuje zaúčtovať vyradenie tohto záväzku a teda jeho úbytok. Použije na to predkontáciu 231/648 so sumou 5 000 Eur.

Spoločnosť teda účtovala na strane MD na účte 231 úbytok na tomto účte a teda zánik záväzku a na strane D na účte 648 ako vznik výnosu (viď základné pravidlá účtovania). Vidíme, že sme dosiahli, že konečný zostatok na účte 231 je nula

291 – Opravné položky ku krátkodobému finančnému majetku

Ak spoločnosť eviduje vo svojom účtovníctve opravné položky k finančnému majetku, pred jeho vyradením z dôvodu predaja podniku je potrebné, aby tieto opravné položky zrušila. V prípade týchto účtov to bude vyzerať takto:

291 – Opravné položky ku krátkodobému finančnému majetku / 251 – Majetkové cenné papiere na obchodovanie

291 – Opravné položky ku krátkodobému finančnému majetku / 253 – Dlhové cenné papiere na obchodovanie

291 – Opravné položky ku krátkodobému finančnému majetku / 257 – Ostatné realizovateľné cenné papiere

Vznik opravnej položky k takýmto majetkom účtujeme zápisom 565/291. Bežne rušíme túto opravnú položku opačným zápisom a teda 291/565. Takto to však robíme v prípade, kedy chceme majetok naďalej evidovať v účtovníctve. My však chceme dosiahnúť to, že tento majetok už evidovaný nebude, bo ho potrebujeme pri pradaji podniku vyradiť z evidencie. Použijeme teda predkontáciu 291/25X (viď vyššie).

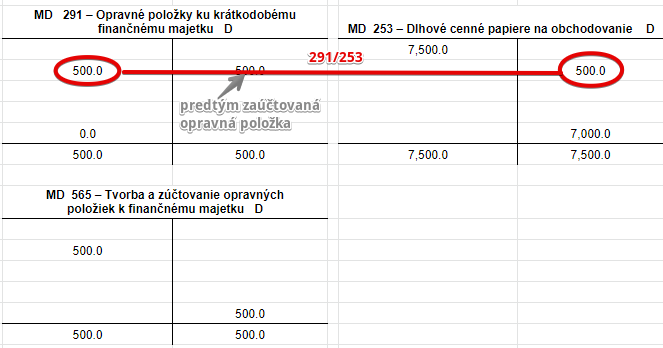

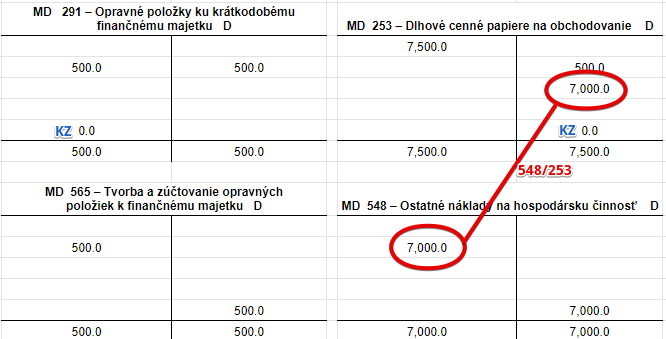

Príklad: Zrušenie opravných položiek k dlhodvým cenným papierom na obchodovanie pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve opravnú položku vo výške 500 Eur k dlhovým cenným papierom na obchodovanie. Pri predaji podniku musí tieto opravné položky zrušiť. Použije na to predkontáciu 291/253.

Bežne by sme zrušenie opravnej položky účtovali predkontáciou 291/565 (teda opačnou ako sme účtovali jej tvorbu). To by bolo v prípade, že by sme chceli majetok v účtovníctve aj ďalej evidovať. My ho však chceme z účtovníctva vyradiť pri predaji podniku. Preto použijeme predkontáciou 291/253, kde účtujeme na stranu MD na účte 291 zrušenie opravnej položky (úbytok na účte pasív) a na strane D na účte 253 úbytok na účte aktív (viď základné pravidlá účtovania). Dosiahli sme, že konečný zostatok na účte 291 je nula, teda neevidujeme už žiadnu opravnú položku k tomuto majetku.

Vidíme, že na účte aktív 253 nám ešte ostáva 7 000 Eur. Pri vyradení zvyšku tohto majetku použijeme predkontáciu 548/253 a teda zaúčtujeme úbytok zvyšnej časti majetku (cenných papierov) na účte 253 a aj vznik nákladu na účte 548.

Dosiahli sme teda, že aj na účte 253 je konečný zostatok nula a teda neevidujeme v účtovníctve už ani žiadny majetok vo forme dlhových cenných papierov na obchodovanie.

Pohľadávky

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula. V prípade týchto účtov by to vyzeralo takto:

548 – Ostatné náklady na hospodársku činnosť / 311 – Odberatelia

548 – Ostatné náklady na hospodársku činnosť / 312 – Zmenky na inkaso

548 – Ostatné náklady na hospodársku činnosť / 313 – Pohľadávky za eskontované cenné papiere

548 – Ostatné náklady na hospodársku činnosť / 314 – Poskytnuté preddavky

548 – Ostatné náklady na hospodársku činnosť / 315 – Ostatné pohľadávky

548 – Ostatné náklady na hospodársku činnosť / 316 – Čistá hodnota zákazky

548 – Ostatné náklady na hospodársku činnosť / 335 – Pohľadávky voči zamestnancom

548 – Ostatné náklady na hospodársku činnosť / 351 – Pohľadávky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti

548 – Ostatné náklady na hospodársku činnosť / 353 – Pohľadávky za upísané vlastné imanie

548 – Ostatné náklady na hospodársku činnosť / 354 – Pohľadávky voči spoločníkom a členom pri úhrade straty

548 – Ostatné náklady na hospodársku činnosť / 355 – Ostatné pohľadávky voči spoločníkom a členom

548 – Ostatné náklady na hospodársku činnosť / 358 – Pohľadávky voči účastníkom združenia

548 – Ostatné náklady na hospodársku činnosť / 373 – Pohľadávky a záväzky z pevných termínových operácií

548 – Ostatné náklady na hospodársku činnosť / 374 – Pohľadávky z nájmu

548 – Ostatné náklady na hospodársku činnosť / 375 – Pohľadávky z vydaných dlhopisov

548 – Ostatné náklady na hospodársku činnosť / 378 – Iné pohľadávky

Ak spoločnosť eviduje pohľadávky na týchto účtoch, pri predaji podniku je potrebné ich z účtovníctva vyradiť. Preto použijeme predkontáciu 548/3XX. Účtujeme tak vznik nákladu na strane MD na účte 548 a úbytok na účte aktív na strane D na účtoch 3XX.

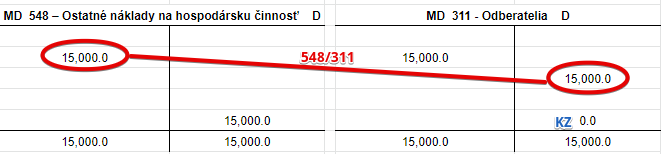

Príklad: Vyradenie pohľadávok voči odberateľom pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve pohľadávky voči odberateľom vo výške 15 000 Eur. Pri predaji podniku musí tieto pohľadávky vyradiť. Použije na to predkontáciu 548/311.

Účtovali sme teda na stranu MD na účet 548 vznik nákladu a na stranu D na účte 311 úbytok na účte aktív, teda úbytok pohľadávok (viď základné pravidlá účtovania). Dosiahli sme, že na účte 311 nie je evidovaná už žiadna pohľadávka a teda konečný zostatok na tomto účte je nula.

Ostatné aktívne účty účtovej triedy 3 a účty s premenlivým zostatkom na strane D

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula. To platí aj pre iné položky ako sú pohľadávky, ktoré sú účtované na účtoch pasív v účtovej triede 3. V prípade týchto účtov by to vyzeralo takto:

548 – Ostatné náklady na hospodársku činnosť / 376 – Nakúpené opcie

548 – Ostatné náklady na hospodársku činnosť / 381 – Náklady budúcich období

548 – Ostatné náklady na hospodársku činnosť / 382 – Komplexné náklady budúcich období

548 – Ostatné náklady na hospodársku činnosť / 385 – Príjmy budúcich období

548 – Ostatné náklady na hospodársku činnosť / 395 – Vnútorné zúčtovanie

548 – Ostatné náklady na hospodársku činnosť / 341 – Daň z príjmov

548 – Ostatné náklady na hospodársku činnosť / 342 – Ostatné priame dane

548 – Ostatné náklady na hospodársku činnosť / 345 – Ostatné dane a poplatky

548 – Ostatné náklady na hospodársku činnosť / 346 – Dotácie zo štátneho rozpočtu

548 – Ostatné náklady na hospodársku činnosť / 347 – Ostatné dotácie

548 – Ostatné náklady na hospodársku činnosť / 398 – Spojovací účet pri združení

548 – Ostatné náklady na hospodársku činnosť / 481 – Odložený daňový záväzok a odložená daňová pohľadávka

Podobne ako u pohľadávok, ak spoločnosť eviduje nejaké hodnoty na týchto aktívnych účtoch, pri predaji podniku je potrebné ich z účtovníctva vyradiť. Preto použijeme predkontáciu 548/3XX. Účtujeme tak vznik nákladu na strane MD na účte 548 a úbytok na účte aktív na strane D na účtoch 3XX.

Príklad: Vyradenie nákladov budúcich období pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve náklady budúich období vo výške 4 000 Eur. Pri predaji podniku musí tieto náklady budúcich období vyradiť. Použije na to predkontáciu 548/381.

Účtovali sme teda na stranu MD na účet 548 vznik nákladu a na stranu D na účte 381 úbytok na účte aktív, teda úbytok nákladov budúcich období (viď základné pravidlá účtovania). Dosiahli sme, že na účte 381 nie je evidovaná už žiadna hodnota a teda konečný zostatok na tomto účte je nula.

Záväzky

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula. To platí aj pre záväzky účtované na účtoch pasív v rámci účtovej triedy 3 – Zúčtovacie vzťahy. V prípade týchto účtov by to vyzeralo takto:

321 – Dodávatelia / 648 – Ostatné výnosy z hospodárskej činnosti

322 – Zmenky na úhradu / 648 – Ostatné výnosy z hospodárskej činnosti

323 – Krátkodobé rezervy / 648 – Ostatné výnosy z hospodárskej činnosti

324 – Prijaté preddavky / 648 – Ostatné výnosy z hospodárskej činnosti

325 – Ostatné záväzky / 648 – Ostatné výnosy z hospodárskej činnosti

326 – Nevyfakturované dodávky / 648 – Ostatné výnosy z hospodárskej činnosti

331 – Zamestnanci / 648 – Ostatné výnosy z hospodárskej činnosti

333 – Ostatné záväzky voči zamestnancom / 648 – Ostatné výnosy z hospodárskej činnosti

361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci / 648 – Ostatné výnosy z hospodárskej činnosti

podielovej účasti

364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku / 648 – Ostatné výnosy z hospodárskej činnosti

365 – Ostatné záväzky voči spoločníkom a členom / 648 – Ostatné výnosy z hospodárskej činnosti

366 – Záväzky voči spoločníkom a členom zo závislej činnosti / 648 – Ostatné výnosy z hospodárskej činnosti

367 – Záväzky z upísaných nesplatených cenných papierov a vkladov / 648 – Ostatné výnosy z hospodárskej činnosti

368 – Záväzky voči účastníkom združenia / 648 – Ostatné výnosy z hospodárskej činnosti

379 – Iné záväzky / 648 – Ostatné výnosy z hospodárskej činnosti

Ak spoločnosť eviduje záväzky na týchto účtoch, pri predaji podniku je potrebné ich z účtovníctva vyradiť. Preto použijeme predkontáciu 3XX/648. Účtujeme tak vznik výnosu na strane D na účte 648 a úbytok na účte pasív na strane MD na účtoch 3XX.

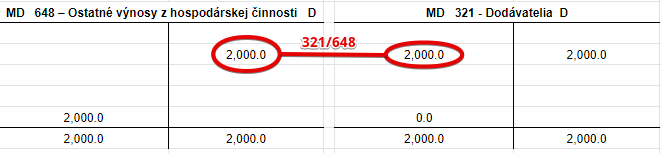

Príklad: Vyradenie záväzkov voči dodávateľom pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve krátkodobé záväzky z obchodného styku voči dodávateľom vo výške 2 000 Eur. Pri predaji podniku musí tieto záväzky vyradiť. Použije na to predkontáciu 321/648.

Účtovali sme teda na stranu MD na účet 321 úbytok záväzkov na účte pasív a na stranu D na účte 648 vznik výnosu (viď základné pravidlá účtovania). Dosiahli sme, že na účte 321 nie je evidovaná už žiadna hodnota a teda konečný zostatok na tomto účte je nula.

Ostatné pasívne účty účtovej triedy 3 a účty s premenlivým zostatkom na strane MD

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula. To platí aj pre iné položky ako sú záväzky, ktoré sú účtované na účtoch aktív účtovej triedy 3. V prípade týchto účtov by to vyzeralo takto:

341 – Daň z príjmov / 648 – Ostatné výnosy z hospodárskej činnosti

342 – Ostatné priame dane / 648 – Ostatné výnosy z hospodárskej činnosti

345 – Ostatné dane a poplatky / 648 – Ostatné výnosy z hospodárskej činnosti

346 – Dotácie zo štátneho rozpočtu / 648 – Ostatné výnosy z hospodárskej činnosti

347 – Ostatné dotácie / 648 – Ostatné výnosy z hospodárskej činnosti

377 – Predané opcie / 648 – Ostatné výnosy z hospodárskej činnosti

383 – Výdavky budúcich období / 648 – Ostatné výnosy z hospodárskej činnosti

384 – Výnosy budúcich období / 648 – Ostatné výnosy z hospodárskej činnosti

Ak spoločnosť eviduje hodnoty na týchto účtoch pasív alebo na účtoch s premenlivým zostatok, ktoré majú konenčý zostatok na strane MD, pri predaji podniku je potrebné ich z účtovníctva vyradiť. Preto použijeme predkontáciu 3XX/648. Účtujeme tak vznik výnosu na strane D na účte 648 a úbytok na účte pasív na strane MD na účtoch 3XX.

Príklad: Zúčtovanie záväzkov voči dodávateľom pri predaji podniku

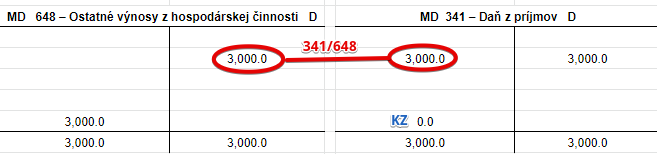

Spoločnosť eviduje vo svojom účtovníctve splatnú daň z príjmov vo výške 3 000 Eur. Pri predaji podniku musí tieto tento záväzok voči daňovému úradu “vyradiť” teda zúčtovať. Použije na to predkontáciu 341/648.

Účtovali sme teda na stranu MD na účet 341 úbytok záväzkov vo forme splatnej dani z príjmov na účte pasív a na stranu D na účte 648 vznik výnosu (viď základné pravidlá účtovania). Dosiahli sme, že na účte 341 nie je evidovaná už žiadna hodnota a teda konečný zostatok na tomto účte je nula.

391 – Opravné položky k pohľadávkám

Ak spoločnosť eviduje vo svojom účtovníctve opravné položky k pohľdávkam, pred jeho vyradením z dôvodu predaja podniku je potrebné, aby tieto opravné položky zrušila. V prípade týchto účtov by to vyzeralo takto:

391 – Opravné položky k pohľadávkam / 311 – Odberatelia

391 – Opravné položky k pohľadávkam / 315 – Ostatné pohľadávky

391 – Opravné položky k pohľadávkam / 335 – Pohľadávky voči zamestnancom

391 – Opravné položky k pohľadávkam / 351 – Pohľadávky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti

391 – Opravné položky k pohľadávkam / 355 – Ostatné pohľadávky voči spoločníkom a členom

391 – Opravné položky k pohľadávkam / 378 – Iné pohľadávky

Bežne by sme zrušenie opravnej položky účtovali predkontáciou 391/547 (teda opačnou ako sme účtovali jej tvorbu). To by bolo v prípade, že by sme chceli majetok v účtovníctve aj ďalej evidovať. My ho však chceme z účtovníctva vyradiť pri predaji podniku. Preto použijeme predkontáciou 391/3XX, kde účtujeme na stranu MD na účte 391 zrušenie opravnej položky (úbytok na účte pasív) a na strane D na účte 3XX úbytok na danom účte aktív. Dosiahli sme, že konečný zostatok na účte 391 je nula, teda neevidujeme už žiadnu opravnú položku k tomuto majetku.

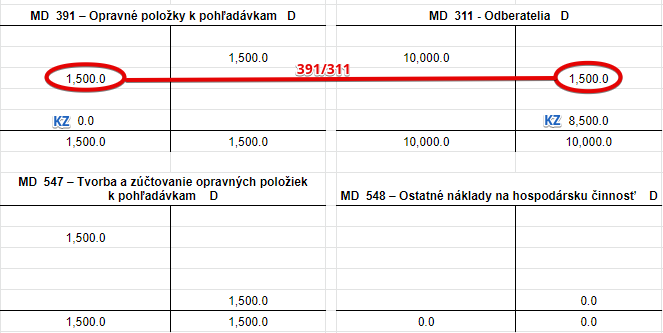

Príklad: Zrušenie opravnej položky k pohľadávkam pri predaji podniku

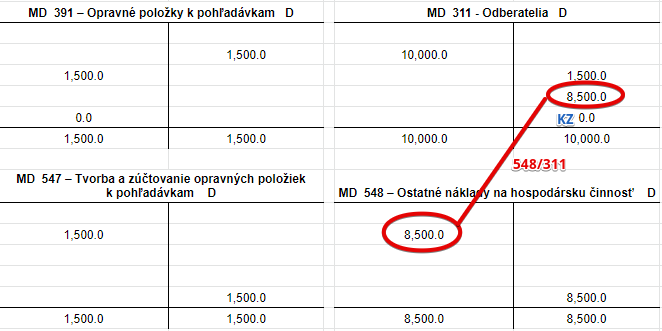

Spoločnosť eviduje v účtovníctve pohľadávku z obchodného styku voči odberateľovi na účte 311 vo výške 10 000 Eur a zároveň k tejto pohľadávke eviduje opravnú položku vo výške 1 500 Eur. Pri predaji podniku musí najskôr túto opravnú položku zrušiť. Použije na to predkontáciu 391/311.

Účtovali sme teda na strane MD na účte 391 úbytok na účte pasív a teda úbytok opravnej položky a na strane D na účte 311 úbytok na účte aktív a teda úbytok pohľadávky. Dosiahli sme , že opravná položka bola zrušená, keďže konečný zostatok na účte 391 je nula.

Vidíme však, že na účte aktív 311 nám ešte ostáva 8 500 Eur. Pri vyradení zvyšku tohto majetku použijeme predkontáciu 548/311 a teda zaúčtujeme úbytok zvyšnej časti majetku (pohľadávky) na účte 311 a aj vznik nákladu na účte 548 (viď základné pravidlá účtovania).

Dosiahli sme teda, že aj na účte 311 je konečný zostatok nula a teda neevidujeme v účtovníctve už ani žiadny majetok vo forme pohľadávok voči odberateľovi.

Vlastné imanie

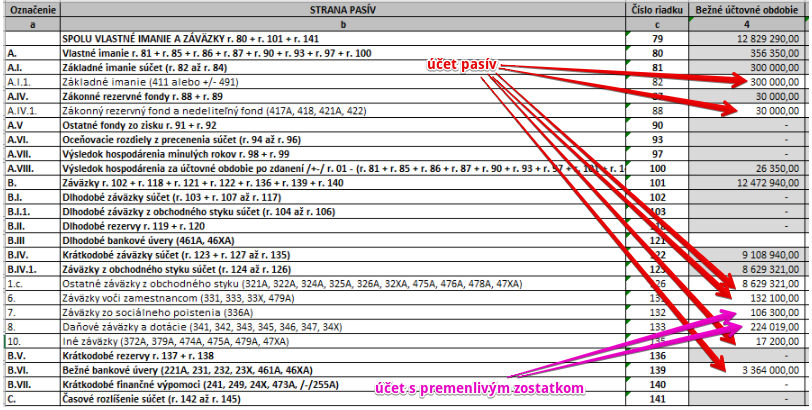

Položky, ktoré spadajú do vlastného imania (viď formulár účtovnej závierky) nevysporiadavame “vyradením” tak ako vysporiadame záväzky, ale hodnotu vlastného imania vyčíslime v súvahe predávaného podniku po zaúčtovaní predaja.

Dlhodobé záväzky

Ako sme spomínali vyššie, majetok a záväzky, ktoré eviduje spoločnosť na účtoch a vykazuje v súvahe, potrebujeme zo súvahy “dostať preč”, teda potrebujeme, aby konečný zostatok na týchto účtoch bol nula. To platí aj pre dlhodobé záväzky účtované na účtoch pasív v rámci účtovej triedy 4 – Kapitálové účty a dlhodobé záväzky. V prípade týchto účtov by to vyzeralo takto:

451 – Rezervy zákonné / 648 – Ostatné výnosy z hospodárskej činnosti

459 – Ostatné rezervy / 648 – Ostatné výnosy z hospodárskej činnosti

461 – Bankové úvery / 648 – Ostatné výnosy z hospodárskej činnosti

471 – Dlhodobé záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti / 648 – Ostatné výnosy z hospodárskej činnosti

472 – Záväzky zo sociálneho fondu / 648 – Ostatné výnosy z hospodárskej činnosti

473 – Vydané dlhopisy / 648 – Ostatné výnosy z hospodárskej činnosti

474 – Záväzky z nájmu / 648 – Ostatné výnosy z hospodárskej činnosti

475 – Dlhodobé prijaté preddavky / 648 – Ostatné výnosy z hospodárskej činnosti

476 – Dlhodobé nevyfakturované dodávky / 648 – Ostatné výnosy z hospodárskej činnosti

478 – Dlhodobé zmenky na úhradu / 648 – Ostatné výnosy z hospodárskej činnosti

479 – Ostatné dlhodobé záväzky / 648 – Ostatné výnosy z hospodárskej činnosti

481 – Odložený daňový záväzok a odložená daňová pohľadávka / 648 – Ostatné výnosy z hospodárskej činnosti

Ak spoločnosť eviduje záväzky na týchto účtoch, pri predaji podniku je potrebné ich z účtovníctva vyradiť. Preto použijeme predkontáciu 4XX/648. Účtujeme tak vznik výnosu na strane D na účte 648 a úbytok na účte pasív na strane MD na účtoch 4XX.

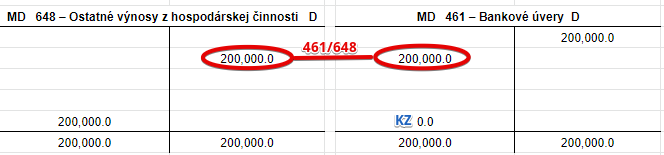

Príklad: Zúčtovanie dlhodobého bankového úveru pri predaji podniku

Spoločnosť eviduje vo svojom účtovníctve dlhodobý bankový úver vo výške 200 000 Eur. Pri predaji podniku musí tieto záväzky “vyradiť” teda zúčtovať. Použije na to predkontáciu 461/648.

Účtovali sme teda na stranu MD na účet 461 úbytok záväzkov na účte pasív a na stranu D na účte 648 vznik výnosu (viď základné pravidlá účtovania). Dosiahli sme, že na účte 461 nie je evidovaná už žiadna hodnota a teda konečný zostatok na tomto účte je nula.

DPH

Ak nie je splnená podmienka predaja bez DPH, musíme vysporiadať aj DPH. Spravíme to predkontáciou 371/343. Teda účtovali by sme na stranu MD na účet 371 prírastok na tento účet vo výške DPH evidovanej na účte 343. Na účet 373 by sme účtovali na stranu D.

Vidíme, že DPH evidovaná na účte 343 nám zvýšila pohľadávku z predaja podniku. Dosiahli sme však, že sme si vysporiadali hodnotu na účte 343, keďže konenčý zostatok na tomto účte je nula.

Predajná cena a jej inkaso

Predajnú cenu za predaj podniku účtuje predávajúci predkontáciou 371/648 a následne inkaso peňažných prostriedkov zo strany kupujúceho predkontáciou 221/371. Pohyby na účtoch budú vyzerať takto:

V prvom kroku sme teda účtovali na stranu MD na účet 371 vznik pohľadávky vo výške predajnej ceny za podnik a zároveň aj vznik výnosu na stranu D na účet 648 (viď základné pravidlá účtovania). Vidíme, že konečný zostatok na účte 371 je nula.

V druhom kroku sme účtovali inkaso predajnej ceny na bankový účet a teda na stranu MD na účet 221 príjem peňažných prostriedkov ako prírastok na účet aktív a na stranu D na účet 371 zánik pohľadávky, keďže už bola uhradená. Vidíme, že konečný zostatok na účte 371 je nula. Zároveň vidíme, že na účte 221 máme finančné prostriedky vo výške 150 000 Eur. Ostatné finančné prostriedky, ktoré mala spoločnosť na účte 221 sme ešte predtým vysporiadali predkontáciou 548/221. Finančné prostriedky z predaja podniku však už použijeme na zostavenie súvahy.

Komplexný príklad účtovania predávajúceho pri predaji podniku alebo jeho časti

Predaná spoločnosť má v súvahe takéto položky.

Z účtovníctva spoločnosti vieme, že všetky korekcie okrem korekcie pre samostatne hnuteľné veci a súbory hnuteľných vecí predstavujú odpisy. Pokiaľ ide o samostatne hnuteľné veci a súbory hnuteľných vecí, korekcia vo výške 685 000 Eur je tvorená oprávkami vo výške 585 000 Eur a 100 000 Eur tvorí opravná položka k samostatne hnuteľným veciam a súborom hnuteľných vecí.

Predajná cena tohto podniku je 500 000 Eur.

Predtým ako si hodnoty na účtoch aktív prenesieme na účet 548 alebo majetko vyradíme, vysporiadame si najskôr opravné položky a zostatkové ceny majetku, ktorý ešte nebol úplne odpísaný.

Spoločnosť eviduje vo svojom účtovníctve softvér v obstarávacej cene 24 000 Eur. Doteraz k nemu vytvorila odpisy celkovo v hodnote 3 408 Eur. Zostatková cena softvéru je teda 20 592 Eur. Zostatkovú cenu vysporiadame zápisom 548/073 so sumou 20 592 Eur.

| Účtovný prípad | MD | D | Suma |

| Vysporiadanie zostatkovej ceny softvéru | 548 | 073 | 20 592 |

| Popis pohybu na účte 548 a 648 | 548 | 648 |

| Vysporiadanie zostatkovej ceny softvéru | 20 592 |

Teraz už môžeme softvér vyradiť z majetku spoločnosti predkontáciou 073/013 so sumou 24 000 Eur.

| Účtovný prípad | MD | D | Suma |

| Vysporiadanie zostatkovej ceny softvéru | 548 | 073 | 20 592 |

| Vyradenie softvéru | 073 | 013 | 24 000 |

Vyradenie softvéru z účtovníctva už nebude mať vplyv na účet 548 ani 648.

Ďalším typom majetku, ktorý spoločnosť eviduje vo svojom účtovníctve sú stavby v obstarávacej cene 5 200 000 Eur, pričom akumulované odpisy k stavbám predstavujú 2 223 000 Eur a teda zostatková cena staviev je 2 977 000 Eur. Podobne ako to bolo so softvérom, aj tu najskôr vysporiadame zostatkovú cenu predkontáciou 548/081 so sumou 2 977 000 Eur.

| Účtovný prípad | MD | D | Suma v EUR |

| Vysporiadanie zostatkovej ceny softvéru | 548 | 073 | 20 592 |

| Vyradenie softvéru | 073 | 013 | 24 000 |

| Vysporiadanie zostatkovej ceny stavby | 548 | 081 | 2 977 000 |

| Popis pohybu na účte 548 a 648 | 548 | 648 |

| Vysporiadanie zostatkovej ceny softvéru | 20 592 | |

| Vysporiadanie zostatkovej ceny budovy | 2 977 000 |

Teraz už môžeme budovu vyradiť z majetku spoločnosti predkontáciou 081/021 so sumou 2 977 000 Eur.

| Účtovný prípad | MD | D | Suma v EUR |

| Vysporiadanie zostatkovej ceny softvéru | 548 | 073 | 20 592 |

| Vyradenie softvéru | 073 | 013 | 24 000 |

| Vysporiadanie zostatkovej ceny stavby | 548 | 081 | 2 977 000 |

| Vyradenie budovy | 081 | 021 | 5 200 000 |

Vyradenie budovy z účtovníctva už nebude mať vplyv na účet 548 ani 648.

Ďalším majetkom spoločnosti sú samostatne hnuteľné veci a súbory hnuteľných vecí v obstarávacej cene 900 000 Eur. Zo zadania vieme, že korekcia k tomuto majetku vo výške 685 000 Eur je tvorená oprávkami vo výške 585 000 Eur a 100 000 Eur tvorí opravná položka k samostatne hnuteľným veciam a súborom hnuteľných vecí.

Najskôr teda zrušíme opravnú položku predkontáciou 092/082 so sumou 100 000 Eur. Potom dotvoríme oprávky (teda vysporiadame zostatkovú cenu samostatne hnuteľných vecí) vo výške 215 000* Eur predkontáciou 548/082. Po týchto krokoch môžeme majetok vyradiť zápisom 082/022.

Zostatková cena je iba 215 000 Eur, keďže bežnými odpismi sme zaúčtovali oprávky v hodnote 585 000 Eur, zrušením opravnej položky 100 000 Eur a do 900 000 Eur nám chýba potom už len 215 00 Eur (900 – 585 -100 = 215).

| Účtovný prípad | MD | D | Suma v EUR |

| Vysporiadanie zostatkovej ceny softvéru | 548 | 073 | 20 592 |

| Vyradenie softvéru | 073 | 013 | 24 000 |

| Vysporiadanie zostatkovej ceny stavby | 548 | 081 | 2 977 000 |

| Vyradenie budovy | 081 | 021 | 5 200 000 |

| Zrušenie opravnej položky | 092 | 082 | 100 000 |

| Vysporiadanie zostatkovej ceny samostatne hnuteľných vecí | 548 | 082 | 215 000 |

| Vyradenie samostatne hnuteľných vecí | 082 | 022 | 900 000 |

Vplyv na náklady a výnosy:

| Popis pohybu na účte 548 a 648 | 548 | 648 |

| Vysporiadanie zostatkovej ceny softvéru | 20 592 | |

| Vysporiadanie zostatkovej ceny budovy | 2 977 000 | |

| Vysporiadanie zostatkovej ceny samostatne hnuteľných vecí | 215 000 |

Ostatný dlhodobý majetok spoločnosti je v brutto hodnote 1 500 000 Eur, pričom oprávky k nemu boli vytvorené vo výške 950 000 Eur. Zostatková cena majetku je teda 550 000 Eur. Zostatkovú cenu ostatného dlhodobého majetku vysporiadame predkontáciou 548/089. Potom môžeme majetok vyradiť z účtovníctva predkontáciou 089/029 so sumou 1 500 000 Eur.

| Účtovný prípad | MD | D | Suma v EUR |

| Vysporiadanie zostatkovej ceny softvéru | 548 | 073 | 20 592 |

| Vyradenie softvéru | 073 | 013 | 24 000 |

| Vysporiadanie zostatkovej ceny stavby | 548 | 081 | 2 977 000 |

| Vyradenie budovy z | 081 | 021 | 5 200 000 |

| Zrušenie opravnej položky | 092 | 082 | 100 000 |

| Vysporiadanie zostatkovej ceny samostatne hnuteľných vecí | 548 | 082 | 215 000 |

| Vyradenie samostatne hnuteľných vecí | 082 | 022 | 900 000 |

| Vysporiadanie zostatkovej ceny ostatného dlhodobého majetku | 548 | 089 | 550 000 |

| Vyradenie ostatného dlhodobého majetku | 089 | 029 | 1 500 000 |

Vplyv na náklady a výnosy:

| Popis pohybu na účte 548 a 648 | 548 | 648 |

| Vysporiadanie zostatkovej ceny softvéru | 20 592 | |

| Vysporiadanie zostatkovej ceny budovy | 2 977 000 | |

| Vysporiadanie zostatkovej ceny samostatne hnuteľných vecí | 215 000 | |

| Vysporiadanie zostatkovej ceny ostatného dlhodobého majetku | 550 000 |

Spoločnosť eviduje v účovníctve aj materiál v hodnote 23 200 Eur a nemá k nemu vytvorenú žiadnu opravnú položku. Preto môžeme tento materiál jednoducho vyradiť predkontáciou 548/112 v sume 23 200 Eur.

| Účtovný prípad | MD | D | Suma v EUR |

| Vysporiadanie zostatkovej ceny softvéru | 548 | 073 | 20 592 |

| Vyradenie softvéru | 073 | 013 | 24 000 |

| Vysporiadanie zostatkovej ceny stavby | 548 | 081 | 2 977 000 |

| Vyradenie budovy | 081 | 021 | 5 200 000 |

| Zrušenie opravnej položky | 092 | 082 | 100 000 |

| Vysporiadanie zostatkovej ceny samostatne hnuteľných vecí | 548 | 082 | 215 000 |

| Vyradenie samostatne hnuteľných vecí | 082 | 022 | 900 000 |

| Vysporiadanie zostatkovej ceny ostatného dlhodobého majetku | 548 | 089 | 550 000 |

| Vyradenie ostatného dlhodobého majetku | 089 | 029 | 1 500 000 |

| Vyradenie materiálu | 548 | 112 | 23 200 |

Vplyv na náklady a výnosy:

| Popis pohybu na účte 548 a 648 | 548 | 648 |

| Vysporiadanie zostatkovej ceny softvéru | 20 592 | |

| Vysporiadanie zostatkovej ceny budovy | 2 977 000 | |

| Vysporiadanie zostatkovej ceny samostatne hnuteľných vecí | 215 000 | |

| Vysporiadanie zostatkovej ceny ostatného dlhodobého majetku | 550 000 | |

| Vyradenie materiálu | 23 200 |

Spoločnosť eviduje vo svojom účtovníctve aj dlhodobé pohľadávky z obchodného styku vo výške 1 261 000 Eur a takisto k nim nemá vytvorenú žiadnu opravnú položku. Pohľadávky preto jednoducho vyradíme zápisom 548/311 so sumou 1 261 000 Eur.

| Účtovný prípad | MD | D | Suma v EUR |

| Vysporiadanie zostatkovej ceny softvéru | 548 | 073 | 20 592 |

| Vyradenie softvéru | 073 | 013 | 24 000 |

| Vysporiadanie zostatkovej ceny stavby | 548 | 081 | 2 977 000 |

| Vyradenie budovy | 081 | 021 | 5 200 000 |

| Zrušenie opravnej položky | 092 | 082 | 100 000 |

| Vysporiadanie zostatkovej ceny samostatne hnuteľných vecí | 548 | 082 | 215 000 |

| Vyradenie samostatne hnuteľných vecí | 082 | 022 | 900 000 |

| Vysporiadanie zostatkovej ceny ostatného dlhodobého majetku | 548 | 089 | 550 000 |