Ako účtovať na účte 511 – Opravy a udržiavanie?

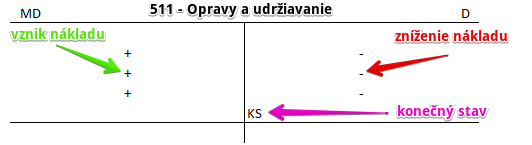

Účet 511 – Opravy a udržiavanie je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme externé náklady na opravy a udržiavanie dlhodobého majetku a zásob.

Opravami sa rozumie odstránenie alebo spomalenie čiastočného fyzického opotrebovania alebo poškodenia za účelom uvedenia do predchádzajúceho alebo prevádzkyschopného stavu s použitím materiálov, náhradných dielov, súčastí a technológií, ak nedôjde k zmene technických parametrov alebo zvýšeniu výkonnosti majetku a ani k zmene účelu použitia tohto majetku.

Príklad 1: Prijatá faktúra za servis motorového vozidla

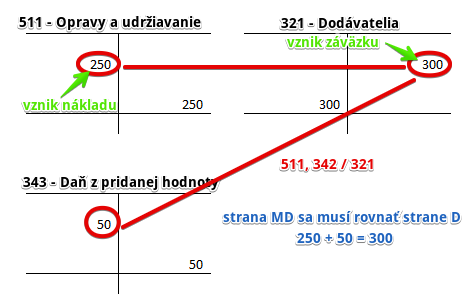

Spoločnosť obdržala faktúru od autorizovaného servisu v hodnote 300 Eur (základ dane 250 Eur, DPH 50 Eur) za opravu automobilu (spoločnosť je platcom DPH).

Predkontácia bude vyzerať takto: 511, 343 / 321 … suma 300 Eur

Obdržaním faktúry od dodávateľa (v tomto prípade autorizovaný servis) spoločnosti vzniká záväzok, že túto faktúru zaplatí. Zaplatí samozrejme celú fakturovanú sumu, teda 300 Eur. Preto účtujeme na stranu D na účte 321 – Dodávatelia sumu 300 Eur, keďže spoločnosti vznikol záväzok. Účet 321 – Dodávatelia je pasívny účet a prírastok na takomto účte účtujeme vždy na stranu D daného účtu.

DPH v tomto prípade predstavuje 50 Eur a základ dane 250 Eur.

Výšku základu dane zaúčtujeme ako náklad na opravy a udržiavanie. V našom prípade teda účtujeme na stranu MD na účte 511 – Opravy a udržiavanie sumu 250 Eur. Účet 511 – Opravy a udržiavanie je nákladový účet a vznik nákladu účtujeme vždy na stranu MD.

DPH účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty a to vo výške 50 Eur.

Príklad 2: Platba v hotovosti za prezutie vozidla

Spoločnosť zaplatila za prezutie vozidla sumu 30 Eur v hotovosti (spoločnosť je platcom DPH).

Predkontácia bude vyzerať takto: 511, 343 / 211 suma: 30 Eur

Na základe výdavkového pokladničného dokladu účtujeme zaplatenie poplatku za prezutie pneumatík vo výške 30 Eur (základ dane 25 Eur, DPH 5Eur). Preto účtujeme na stranu D na účte 211 – Pokladnica sumu 30 Eur ako úbytok na účte aktív. Účet 211 – Pokladnica je aktívny účet a úbytok na takomto účte účtujeme vždy na stranu D daného účtu.

DPH v tomto prípade predstavuje 5 Eur a základ dane 25 Eur.

Výšku základu dane zaúčtujeme ako náklad na opravy a udržiavanie. V našom prípade teda účtujeme na stranu MD na účte 511 – Opravy a udržiavanie sumu 250 Eur. Účet 511 – Opravy a udržiavanie je nákladový účet a vznik nákladu účtujeme vždy na stranu MD.

DPH účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty a to vo výške 5 Eur.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatá faktúra za servis, opravy a udržiavanie | bez DPH

DPH 20% Spolu |

511

343

x |

x

x

321 |

||

| VPD | Náklady na servis, opravy a udržiavanie uhradené v hotovosti | bez DPH

DPH 20% Spolu |

511

343

x |

x

x 211 |

||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 511 – Opravy a udržiavanie | 710 | 511 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.