Dlhodobý majetok podľa opatrenia OPATRENIA Ministerstva financií Slovenskej republiky zo 16. decembra 2002 č. 23054/2002-92 predstavuje majetok, ktorého doba použiteľnosti, dohodnutá doba splatnosti alebo vyrovnania iným spôsobom pri vzniku účtovného prípadu je dlhšia ako jeden rok. Dlhodobý majetok sa člení na dlhodobý nehmotný majetok, dlhodobý hmotný majetok, dlhodobý finančný majetok a dlhodobé pohľadávky. Toto opatrenie definuje aj dlhodobý hmotný majetok (ďalej len DHM).

DHM sa člení na:

a) pozemky, stavby, byty a nebytové priestory, umelecké diela, zbierky [§ 38 ods. 3 písm. b)], predmety z drahých kovov,

b) samostatné hnuteľné veci s výnimkou hnuteľných vecí uvedených v písmene a) a súbory hnuteľných vecí, ktoré majú samostatné technicko-ekonomické určenie s dobou použiteľnosti dlhšou ako jeden rok a v ocenení vyššom ako je suma ustanovená v osobitnom predpise,

c) pestovateľské celky trvalých porastov10) s dobou plodnosti dlhšou ako tri roky,

d) základné stádo a ťažné zvieratá, bez ohľadu na ich obstarávaciu cenu,

e) otvárky nových lomov, pieskovní a hlinísk, technická rekultivácia a technické zhodnotenie ak nie sú súčasťou obstarávacej ceny dlhodobého hmotného majetku; súčasťou technickej rekultivácie môžu byť len stavby, napríklad komunikácie, ktoré svojím charakterom, účelom a rozsahom slúžia na vykonanie technickej rekultivácie, pričom technická rekultivácia nie je dlhodobým hmotným majetkom, ak tak ustanovuje osobitný predpis.

DHM môže byť odpisovaný a aj neodpisovaný. Rozdelenie nájdeme v účtovej osnove. Ide o majetok evidovaný na účtoch skupiny 02 – Dlhodobý hmotný majetok odpisovaný a 03 – Dlhodobý hmotný majetok – neodpisovaný.

DHM evidujeme v účtovníctve na týchto účtoch:

02 – Dlhodobý hmotný majetok odpisovaný

021 – Stavby

022 – Samostatne hnuteľné veci a súbory hnuteľných vecí

025 – Pestovateľské celky trvalých porastov

026 – Základné stádo a ťažné zvieratá

029 – Ostatný dlhodobý hmotný majetok

03 – Dlhodobý hmotný majetok – neodpisovaný

031 – Pozemky

032 – Umelecké diela a zbierky

Formulár účtovnej závierky obsahuje časť “Dlhodobý hmotný majetok súčet”, kde vykazuje spoločnosť aký DHM vo svojom majetku má.

Ako čítať účtovnú závierku nájdeme tu!

Dlhodobý hmotný majetok v súvahe účtovnej závierky:

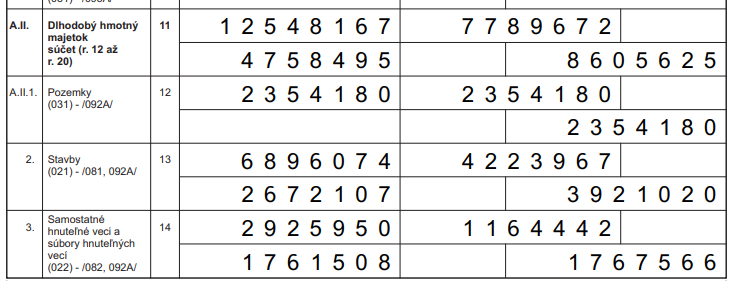

| A.II. | Dlhodobý hmotný majetok súčet (r. 12 až r. 20) | 11 |

| A.II.1. | Pozemky (031) – /092A/ | 12 |

| 2. | Stavby (021) – /081, 092A/ | 13 |

| 3. | Samostatné hnuteľné veci a súbory hnuteľných vecí (022) – /082, 092A/ | 14 |

| 4. | Pestovateľské celky trvalých porastov (025) – /085, 092A/ | 15 |

| 5. | Základné stádo a ťažné zvieratá (026) – /086, 092A/ | 16 |

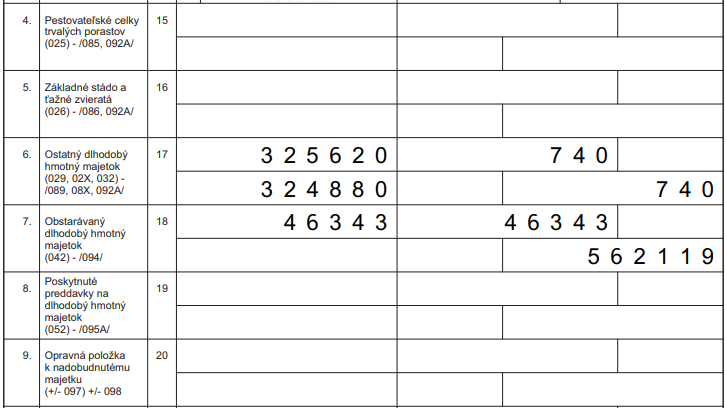

| 6. | Ostatný dlhodobý hmotný majetok (029, 02X, 032) – /089, 08X, 092A/ | 17 |

| 7. | Obstarávaný dlhodobý hmotný majetok (042) – /094/ | 18 |

| 8. | Poskytnuté preddavky na dlhodobý hmotný majetok (052) – /095A/ | 19 |

| 9. | Opravná položka k nadobudnutému majetku (+/- 097) +/- 098 | 20 |

Vidíme však, že v súvahe sa v časti “Dlhodobý hmotný majetok súčet” nachádzajú aj ďalšie položky a tie nie sú evidované na účtoch v skupine 02 – Dlhodobý hmotný majetok odpisovaný a 03 – Dlhodobý hmotný majetok – neodpisovaný.

Nachádzajú sa tú aj konenčné zostatky na:

- účte obstarania dlhodobého hmotného majetku(042)

- účte poskytnutých preddavkov na dlhodobý hmotný majetok (052)

- kontraaktívnych účtoch ako sú účty oprávok k dlhodobému hmotnému majetku (081, 082, 085, 086 a 089) a opravné položky k dlhodobému hmotnému majetku a k poskytnutým preddavkom na takýto majetok (092, 094, 095)

- účte 097 – Opravné položky k nadobudnutému majetku a 098 – Oprávky k opravnej položke k nadobudnutému majetku.

Viac informácií o kontraaktívnych účtoch nájdete tu!

Príklad 1: Dlhodobý hmotný majetok v účtovnej závierke

Na obrázku vidíme, že táto spoločnosť má vo svojom majetku aj dlhodobý hmotný majetok a to samostatne hnuteľné veci a súbory hnuteľných vecí. Majetok mal obstarávaciu cenu 119 443 €, pričom vytvorené oprávky alebo opravné položky k tomtuto majetku predstavovali 99 668 Eur, takže ich netto hodnota je 19 775 Eur. Koľko zo sumy 99 668 Eur tvoria oprávky a koľko opravné položky z výkazu zistiť nevieme, avšak mohli by sme to nájsť v poznámkach k účtovnej závierke (ak sú dostatočne detailné).

V minulom roku bola netto hodnota tohto majetku iba 6 641 Eur, čo znamená, že spoločnosť v tomto rok nejaký dlhodobý hmotný majetok tohoto typu dokúpila.

Príklad 2: Dlhodobý hmotný majetok v účtovnej závierke

Táto spoločnosť eviduje vo svojom majetku dosť veľa dlhodobého hmotného majetku. Celková výška majetku je 12,5 milióna Eur.

Na riadku 12 vidíme, že 2,35 milióna tvoria pozemky. Na účte 092 – Opravné položky k dlhodobému hmotnému majetku neeviduje spoločnosť žiadne opravné položky k pozemku.

Celkovo spoločnosť obstarala stavby v celkovej hodnote 6,89 milióna Eur (brutto hodnota riadku 13). V časti “korecia” v riadku 13 však vidíme, že spoločnosť vytvorila už k tomuto majetku oprávky (keďže majetok odpisuje) alebo opravné položky (koľko bolo čoho zo súvahy nevieme, je možné že to boli iba oprávky teda akumulované odpisy) v hodnote 2,67 milióna Eur. Viac o odpisoch nájdete tu! Netto hodnota stavieb je teda 4,22 milióna Eur.

V riadku 14 vidíme, že spoločnosť má aj docela veľkú hodnotu pokiaľ ide o Samostatné hnuteľné veci a súbory hnuteľných vecí (2,92 milióna Eur). Takisto pre túto položku vytvorila oprávky a opravné položky v hodnote 1,76 milióna Eur (koľko bolo čoho zo súvahy nevieme, je možné že to boli iba oprávky teda akumulované odpisy), čo vidíme v položke “korekcia”. Viac o odpisoch nájdete tu! Netto hodnota Samostatných hnuteľných vecí a súborov hnuteľných vecí je teda 1,16 milióna Eur.

Spoločnosť má vo svojom majetku aj iný dlhodobý hmotný majetok, ktorý zaradila do kategógie “Ostatný dlhodobý hmotný majetok” (viď riadok 17).

Na riadku 18 vidíme, že spoločnosť vykazuje aj majetok v obstarávacej cene 46,3 tisíc Eur, ktorý už obstarala (teda má aj faktúru od dodávateľa), avšak ešte ho nezaradila do majetku spoločnosti, ale stále ho “drží” na účte obstarania 042 – Obstaranie dlhodobého hmotného majetku. Viac o obstaraní majetku nájdete tu!

Ďalšie praktické informácie k majetku spoločnosti nájdete tu!

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.