Chcete sa vyznať v účtovnej závierke? V nasledujúcom článku si povieme ako na to.

Čo je to účtovná závierka?

Účtovná závierka je súbor účtovných výkazov (súvaha, výkaz ziskov a strát, poznámky k účtovnej závierke).

Ako vyzerá účtovná závierka podnikateľskej účtovnej jednotky v sústave podvojného účtovníctva na Slovensku nájdete tu, rozoznámame:

- Účtovná závierka mikro účtovnej jednotky (účinná od 31.12.2014)

- Účtovná závierka podnikateľov v PÚ – malá a veľká účtovná jednotka (účinná od 31.12.2014)

Viacej sa budeme venovať súvahe, ktorá je súčasťou účtovnej závierky podnikateľov v PÚ – malá a veľká účtovná jednotka, keďže tá je podrobnejšia.

Výkaz účtovná závierka sa skladá z troch častí: predná strana, súvaha a výkaz ziskov a strát. Teda formulár účtovnej závierky má tieto tri časti. Pre poznámky k účtovnej závierke existuje separátny formulár (v textovej a aj tabuľkovej forme), avšak takisto sú súčasťou účtovnej závierky. Teda nenachádzajú sa priamo vo výkaze “Účtovná závierka”, ale spoločnosti pri zostavovaní účtovnej závierky musí pripraviť aj poznámky k účtovnej závierke, ktoré sú takisto zasielané na daňový úrad.

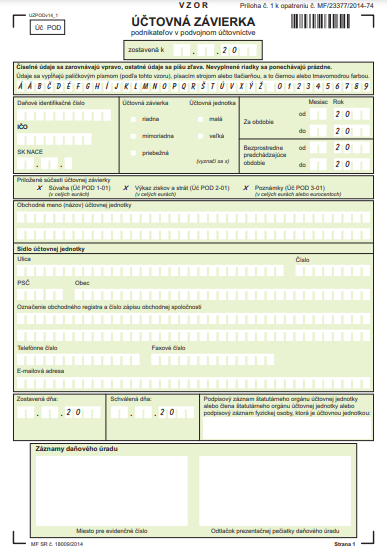

Predná strana účtovnej závierky

Na prednej strane účtovnej závierky nájdeme základné informácie o spoločnosti a to:

- názov spoločnosti a jej adresu

- IČO/DIČ

- obdobie, ktorého sa účtovná závierka týka

- informáciu či ide o riadnu, mimoriadnu alebo priebežnú účtovnú závierku

- informáciu, či ide o veľkú alebo malú účtovnú jednotku

- telefonický či mailový kontakt na niekoho z danej spoločnosti

- dátum zostavenia a dátum schválenia závierky …

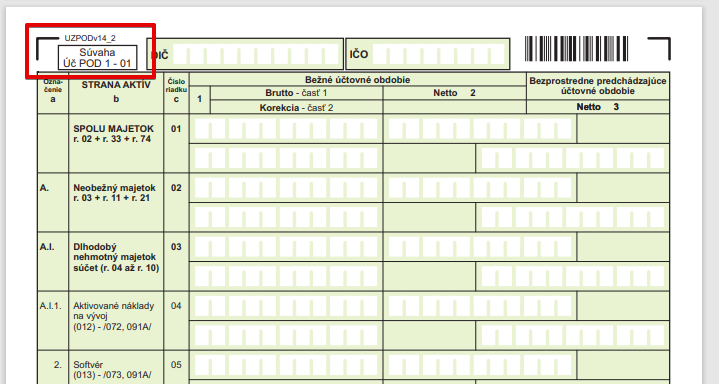

Súvaha

Súvaha je účtovný výkaz, ktorý obsahuje informáciu o majetku spoločnosti a o zdrojoch (krytia) tohto majetku. Teda zo súvahy zistíme aký majetok a v akej hodnote spoločnosť má a aké sú jej zdroje krytia tohto majetku (teda “ako tento majetok získala”).

Súvaha je súčasťou výkazu účtovnej závierky (teda súčasťou toho formulára). Súvaha sa začína na strane č. 2 výkazu účtovnej závierky.

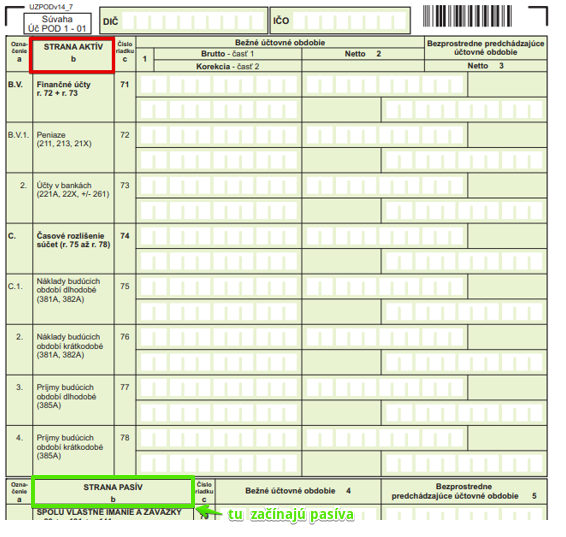

Označenie, že ide o súvahu vidíme vždy v ľavo hore na danej stránke výkazu (na obrázku vyššie označené červenou farbou). Keďže súvaha predstavuje viacero strán z výkazu, informáciu či ide o súvahu, nájdeme na každej strane v ľavo hore.

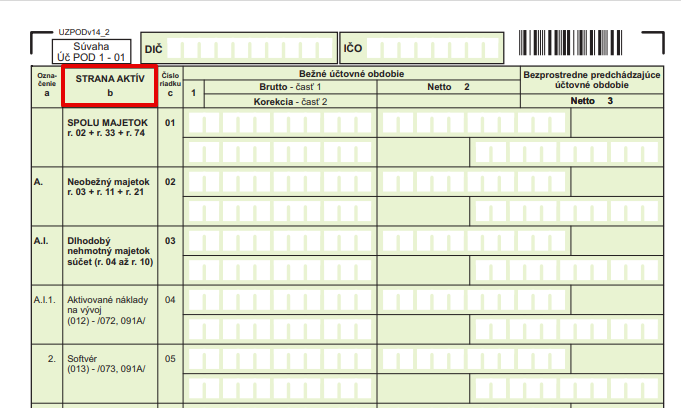

Majetok v súvahe je rozdelený do rôznych kategórií a podkategórií. Dve základné sú však kategória “strana aktív” a “strana pasív”. Toto označenie nájdeme takisto v súvahe a na každej strane výkazu.

V prípade strany výkazu, kde sa nachádzajú aj položky aktív a aj položky pasív, pekne vidíme kde aktíva končia a kde začínajú pasíva. Na obrázku nižšie je vyznačené červenou, kde je ešte “strana aktív” a zelenou, kde začína “strana pasív”.

Súvaha má teeda dve strany. Ľavá je “strana aktív” a pravá je “strana pasív”. Takto si to vysvetěujeme v účtovníctve, aby sme potom ľahšie pochopili, akým spôsobom účtovať.

| SÚVAHA | |

| Aktíva = “majetok spoločnosti” | Pasíva = “zdroje krytia majetku spoločnosti” |

| vyjadruje čo spoločnosť má | vyjadruje odkiaľ to spoločnosť má |

Vo výkaze účtovnej závierky však nemáme súvahu rozdelenú takto na dve strany, ale “strana aktív” a “strana pasív” nasledujú po sebe. “Strana aktív” aj “strana pasív” zaberajú niekoľko strán výkazu účtovnej závierky, aby poskytli dostatočný detail o štruktúre majetku spoločnosti. Vždy sa však dá z výkazu vyčítať, na aké položky sa práve pozeráme.

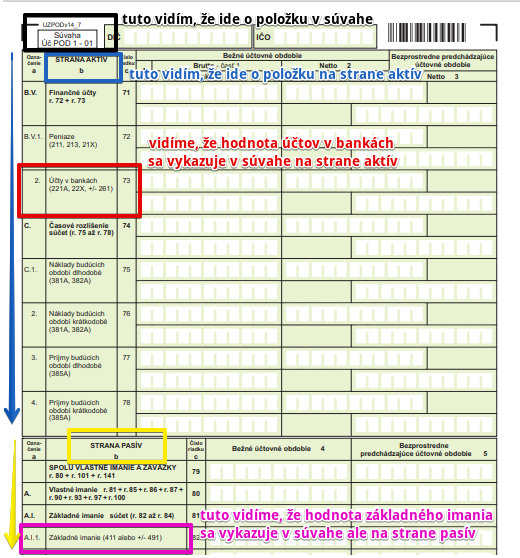

Na obrázku vyššie máme časť výkazu účtovnej závierky. Vidíme na ňom položky, ktoré sa vykazujú v súvahe. To že ide o súvahu vidíme v ľavo hore vyznačené čiernou. Poločka účty v bankách a aj základné imanie sa vykazuje v súvahe. Avšak položka účty v bankách sa vykazujú na “strane aktív” a základné imanie na “strane pasív”. Modrou je vyznačené pokiaľ máme “stranu aktív” a žltou je vyznačené odkiaľ máme už “stranu pasív”.

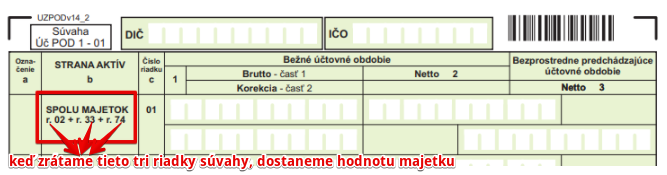

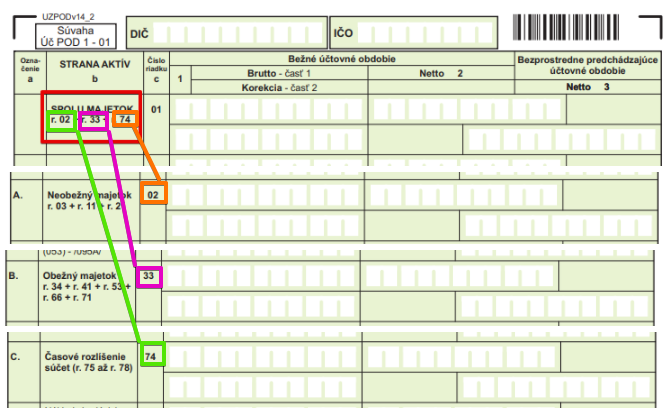

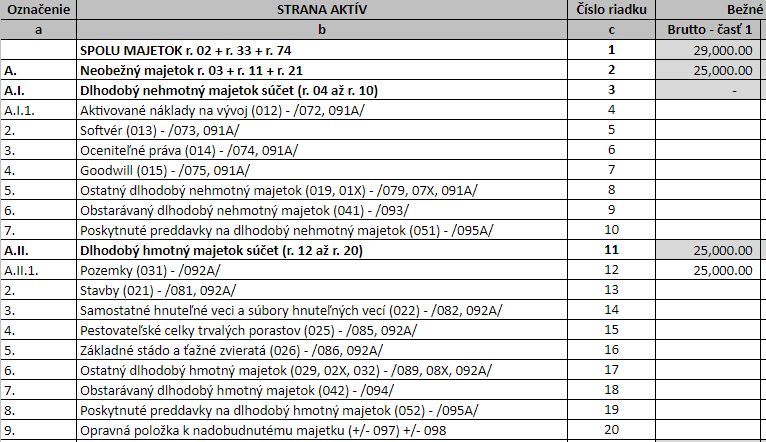

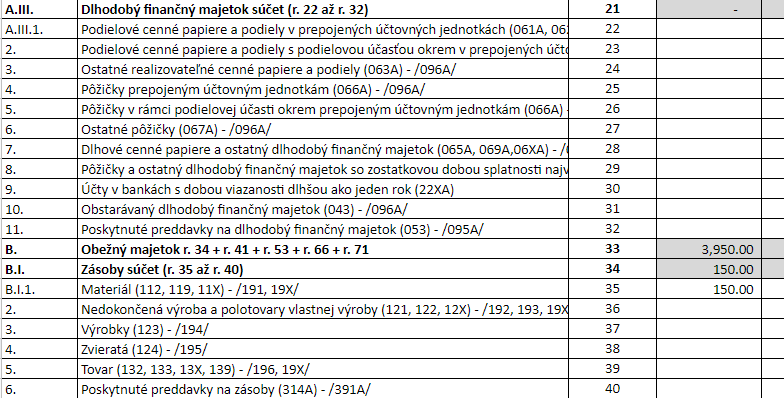

Niektoré riadky súvahy sú súčtové, čo znamená, že na vyčíslenie hodnoty v týchto riadkoch, potrebujeme najskôr poznať hodnoty v iných riadkoch, ktoré následne spočítame. Napríklad v prípade položky “spolu majetok” musíme zrátať riadok č. 2, č. 33 a č. 74.

Teda:

Keď sa však pozrieme na riadok č. 2 s položkou neobežný majetok, aj tento riadok je súčtový. Takže zase musíme poznať najskôr hodnoty v riadkoch č. 3, č. 11 a č. 21, aby sme vedeli aká hodnota má byť uvedená v riadoku č. 2.

Riadok č. 3 je takisto súčtový a je potrebné zrátať riadky č. 4 až riadok č. 10 (teda 04, 05, 06, 07, 08, 09, 10), čiže dokopy 7 riadkov.

A takto pokračujeme až sa dostaneme na úroveň riadka, ktorý už nie je súčtový.

Príklad:

Účtovná jednotká má majetok v hodnote 29 000 Eur rozdelený takto:

- pozemky v hodnote 25 000 Eur

- materiál v hodnote 150 Eur

- krátkodobé ostatné pohľadávky z obchodného styku v hodnote 1 800 Eur

- peniaze v pokladnici v hodnote 500 Eur

- peniaze na bankovom účte v hodnote 1 500 Eur

- náklady budúcich období v hodnote 50 Eur

Takto to bude vyzerať v súvahe na strane aktív:

Na riadku č. 1 je celková hodnota majetku. Avšak tento riadok je súčtový a tak potrebujeme najskôr vedieť hodnotu v ostatných riadkoch.

Neobežný majetok je v hodnote 25 000 Eur, keďže spoločnosť má jedine dlhodobý hmotný majetok v podobe pozemku v hodnote 25 000 Eur.

Obežný majetok je v hodnote 3 950 Eur a teda musíme nasčítať všetky kategórie obežného majetku.

Obežný majetok tvoria:

B.I.Zásoby súčet (r. 35 až r. 40)

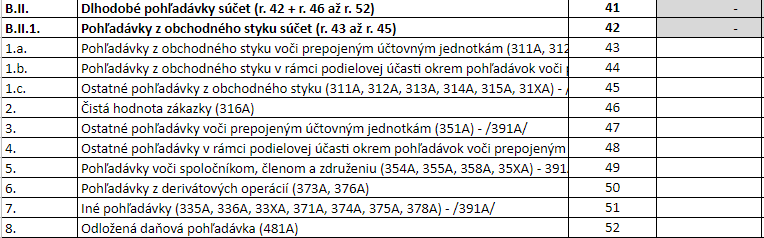

B.II.Dlhodobé pohľadávky súčet (r. 42 + r. 46 až r. 52)

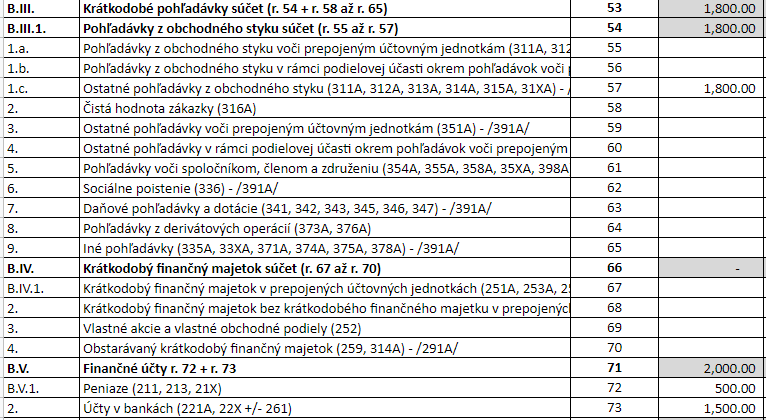

B.III.Krátkodobé pohľadávky súčet (r. 54 + r. 58 až r. 65)

B.IV.Krátkodobý finančný majetok súčet (r. 67 až r. 70)

B.V.Finančné účty r. 72 + r. 7371

Zásoby tvorí materiál vo výške 150 Eur.

Dlhodobé pohľadávky táto spoločnosť nemá.

Pokiaľ ide o krátkodobé pohľadávky spoločnosť má ostatné pohľadávky z obchodného styku vo výške 1800 Eur.

Pokiaľ ide o krátkodobé pohľadávky spoločnosť má ostatné pohľadávky z obchodného styku vo výške 1800 Eur.

Krátkodobý finančný majetok spoločnosť nemá.

Položka finančné účty je takisto súčtový riadok, ktorý sčítava peniaze v pokladnici a peniaze na bankovom účte. V našom prípade ide o súčet 2000 Eur (500 + 1500).

Obežný majetok je v hodnote 3 950 Eur teda tvoria zásoby v hodnote 150 Eur, krátkodobé pohľadávky v hodnote 1800 Eur a finančné účty v hodnote 2000 Eur.

Na riadku č. 76 bude uvedená hodnota 50 Eur a teda súčtový riadok č. 74 bude takisto obsahovať hodnotu 50 Eur, keďže iné položky časového rozlíšenia tu nemáme.

Celkovo teda majetok tvorí neobežný majetok vo výške 25 000 Eur, obežný majetok vo výške 3 950 Eur a časové rozlíšenie vo výške 50 Eur.

Avšak aj pri vypĺňaní jednotlivých riadok platia určité pravidlá, ako tento riadok vypĺňať a teda ako aj tento riadok (túto položku) čítať.

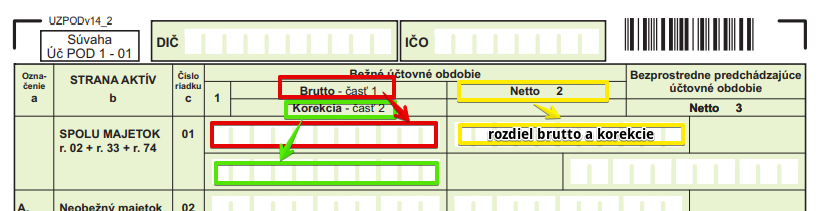

Každý riadkov strany aktív súvahy má 4 políčka: Brutto – časť 1, Korekcia – časť 2, Netto 2 a Netto 3.

Brutto – časť 1 – toto políčko dáva informáciu o hrubej hodnote majetku (zostatok ktorého účtu tam vyplníme, bude uvedené v jednotlivých riadkoch v obyčajnej zátvorke)

Korekcia – časť 2 – toto políčko dáva informáciu o korekcii daného majetku, ktorá znižuje jeho hodnotu ako napríklad oprávky či opravné položky (zostatok ktorého účtu tam vyplníme, bude uvedené v jednotlivých riadkoch za obyčajnou zátvorkou)

Viac o analytických účtoch nájdete v článku Čo sú to analytické účty?

Netto 2 – toto políčko dáva informáciu o rozdiele medzi Brutto – časť 1 a Korekcia – časť 2 a teda o čistej hodnote majetku

Netto 3 – toto políčko dáva informáciu o netto hodnote majetku z minulého roka (avšak v tomto príklade sa tým nezaoberáme)

Niekedy sa môžete stretnúť v súvahe s označením účtu s písmenom “X” napr. 02X. Písmeno „X“ vyjadruje účet doplnený do účtového rozvrhu podľa potrieb účtovnej jednotky, teda tento účet bol vytvorený nad rámec rámcovej účtovej osnovy (napr. účet 023, 317 …).

Pod popisom danej položky vidíme, hodnoty zostatkov akých účtov sa reportujú práve v tomto riadku. Je dôležité rozlišovať, čo je uvedené pred znamienkom mínus a po znamienku mínus. (teda to čo je v obyčajnej zátvorke “()” ) a po znamienku mínus ( teda to čo je medzi lomítkami ” / /” ).

Príklad 1: Riadok č. 37

Napríklad v prípade riadka č. 37 reportujeme v položke “Výrobky” sumu konečného zostatku na účte 123 – Výrobky v časti č.1 tohto riadka a v časti č. 2 sumu konenčného zostatku na účte 194 – Opravné položky k výrobkom.

Predstavme si, že konečné zostatky na účtoch sú takého:

účet 123 – Výrobky: 25 000 Eur

účet 194 – Opravné položky k výrobkom: 4 000 Eur

Ako by vyzeral riadok č. 037? Takto:

Toto je vcelku jednoduchý príklad, kedy v riadku uvádzame v časti brutto konečný zostatok na jednom účte a v časti koreckia konečný zostatok na druhom účte. Veľmi ľahko tak vyrátame aj netto hodnotu.

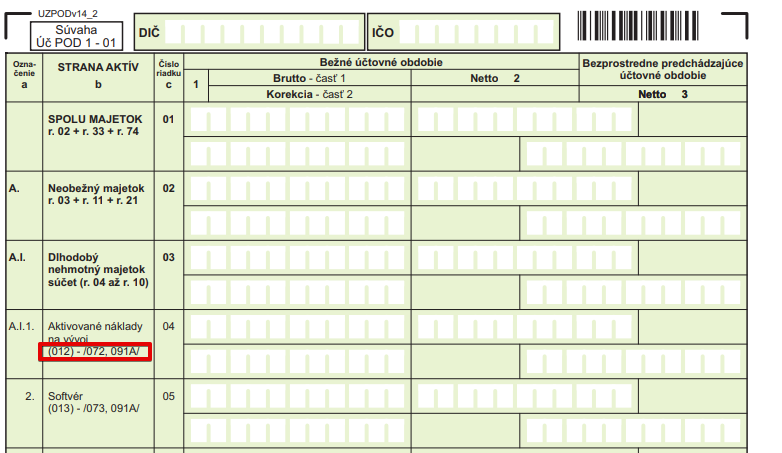

Príklad 2: Riadok č. 4

Trocha zložitejšia situácia nastáva v prípade riadka č. 4, kde máme po znamienku mínus uvedené až dva ďalšie čísla účtov, pričom pri jednom z nich je uvedené aj písmenko “A”.

V prípade riadka č. 4 reportujeme v položke “Aktivované náklady na vývoj” sumu konečného zostatku na účte 012 – Aktivované náklady na vývoj v časti č.1 tohto riadka a v časti č. 2 súčet sum konenčných zostatkov na účtoch 072 – Oprávky k aktivovaným nákladom na vývoj a 091 – Opravné položky k dlhodobému nehmotnému majetku (ak ide o opravné položky k aktivovaným nákladom na vývoj).

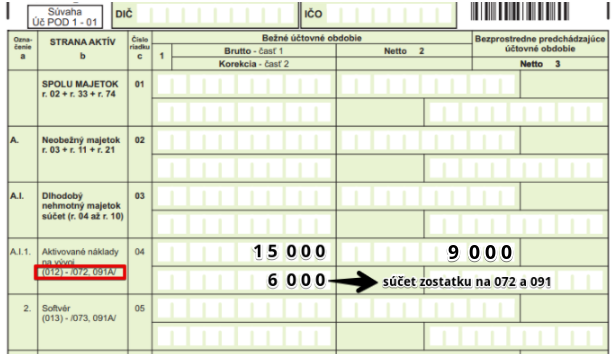

Predstavme si, že konečné zostatky na účtoch sú takého:

012 – Aktivované náklady na vývoj: 15 000 Eur

072 – Oprávky k aktivovaným nákladom na vývoj: 5 000 Eur

091001 – Opravné položky k dlhodobému nehmotnému majetku (k aktivovaným nákladom na vývoj): 1 000 Eur

Keďže spoločnosť má vytvorené opravné položky aj k inému dlhodobému nehmotnému majetku, musela si vytvoriť analytický účet 091001 pre aktivované náklady na vývoj. Označenie 091A znamená, že v prípade účtu 091 – Opravné položky k dlhodobému nehmotnému majetku spoločnosti často vytvárajú analytické účty, keďže existuje viacero účtov pre takýto majetok v rámci skupiny 01 – Dlhodobý nehmotný majetok a keďže ide o veľmi špecifický druh majetku je dobré mať k nemu vytvorenú podrobnejšiu evidenciu.

Viac o analytických účtoch nájdete v článku Čo sú to analytické účty?

Ako by vyzeral riadok č. 04? Takto:

V časti brutto teda uvedieme konečný zostatk na účte 012 – Aktivované náklady na vývoj a v časti korecia súčet konečných zostatkov na účte 072 – Oprávky k aktivovaným nákladom na vývoj a 091001 – Opravné položky k dlhodobému nehmotnému majetku (k aktivovaným nákladom na vývoj).

Príklad 3: Riadok č. 45

Trocha zložitejšia situácia nastáva aj v prípade riadka č. 45, kde máme pred znamienkom mínus viacero analytických účtov a po znamienku mínus uvedené “len jeden” analytický účet.

Predstavme si, že konečné zostatky na účtoch sú takého:

311001 – Odberatelia – ABC s.r.o.: 15 000 Eur

311002 – Odberatelia – 123 s.r.o.: 2 000 Eur

312001 – Zmenky na inkaso – ABC s.r.o.: 1 000 Eur

312002 – Zmenky na inkaso – 123 s.r.o: 500 Eur

314001 – Poskytnuté preddavky – ABC s.r.o.: 2 500 Eur

317001 – DPH z prijatých preddavkov: 800 Eur (tento účet bežne v účtovej osnove nánájdete, spoločnosť si ho doplnila do účtového rozvrhu sama z vlastnej potreby)

391001 – Opravné položky k pohľadávkam – ABC s.r.o.: 5 000 Eur

391002 – Opravné položky k pohľadávkam – 123 s.r.o.: 1 000 Eur

Do časti brutto by sme museli sčítať zostatok na analytickom účte 311001, 311002, 312001, 312002, 314001 a 317001, teda dokopy by sme dostali hpdnotu 21 800 Eur. Do časti korekcia by sme spočítali konečný zostatok na účte 391001 a 319002, keďže spoločnosť má na opravné položky k pohľadávkam vytvorené až dva analytické účty a dostali by sme hodnotu 6 000 Eur,

Viac o analytických účtoch nájdete v článku Čo sú to analytické účty?

Ako by vyzeral riadok č. 045? Takto:

Príklad 4: Riadok č. 73

Vo výkaze účtovnej závierky sa môžeme stretnúť aj so znamienkom “+/-” ako napríklad v prípade riadka č. 73. Čo to znamená?

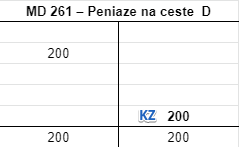

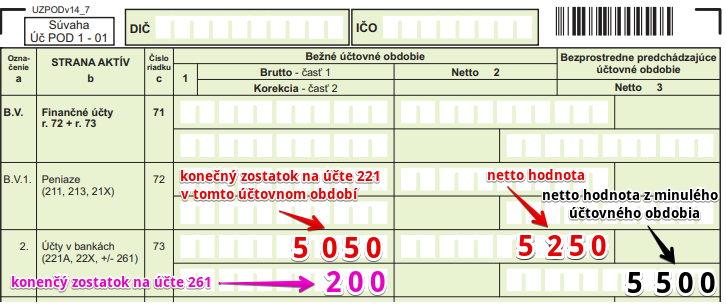

V riadku č. 73 reportujeme v časti brutto konečný zostatok na účte 221 a prípadne aj zostatok na nejakom dotvorenom účte 22X (z predchádzajúcich príkladov už vieme, čo to znamená). V časti korekcia reportujeme konečný zostatok na účte 261, avšak treba si dať pozor či je tento zostatok aktívny alebo pasívny (je možné ho teda do súvahy uvádzať s kladným alebo záporným znamienkom). Často ide o účty s premenlivým zostatkom.

Podľa čoho určíme znamienok? Znamienko určíme podľa toho, či na účte 261 – Peniaze na ceste bol vyčíslený konečný zostatok na tej strane, na ktorej sa vyčísľuje konenčný zostatok v prípade aktív (teda na strane D), alebo či bol vyčíslený na tej strane, na ktorej sa vyčísľuje konenčný zostatok v prípade pasív (teda na strane MD), pozri základné pravidlá účtovania.

Ak bol napríklad konečný zostatok na účte 261 vyčíslený na strane D, ako keby šlo o účet aktív. V súvahe budeme teda tento zostatok uvádzať s kladným znamienkom (resp. nemusíme ho uviesť a berie sa suma v políčku súvahy za kladnú).

Na účte 261 – Peniaze na ceste by to vyzeralo takto:

Ako by to vyzeralo v tlačive (formulári) účtovnej závierky? Takto:

Do súvahy by sme okrem konečného zostatok na účte 221 – Bankové účty vo výške 5 050 Eur uviedli aj konečný zostatok na účte 261 – Peniaze na ceste vo výške 200 Eur. V políčku Netto 2 by sme teda uvádzali sumu 5 250 Eur ako súčet súm 5 050 a 200 Eur.

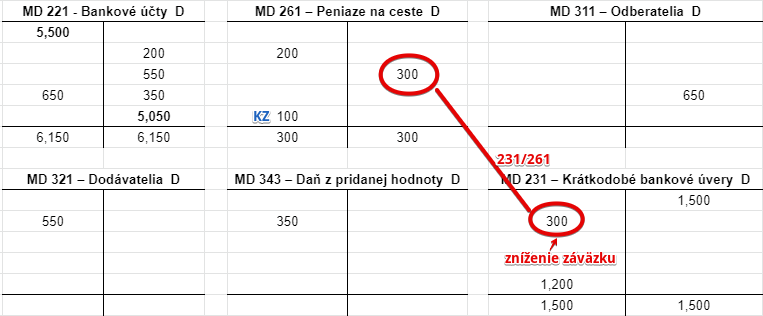

Ukážeme si, ako by to vyzeralo v prípade, že by sme konečný zostatok na účte 261 – Peniaze na ceste vyčíslili na strane MD.

Predstavme si, že spoločnosť má na konci účtovného obdobia k dispozícií výpis z úverového účtu, kde vidí, že z istiny krátkodobého úveru bolo splatených 300 Eur. Na výpise z bankového účtu však túto skutočnosť ešte nevidí.

Na základe výpisu z úverového účtu účtujeme takto: 231/261 suma: 300 Eur

Situácia na účtoch by vyzerala takto:

Na účte 261 – Peniaze na ceste by bol obrat na strane MD vo výške 200 Eur a obrat na strane D vo výške 300 Eur. Aby sme zachovali pravidlo, že strana MD sa rovná strane D, vyčíslili by sme konečný zostatok na tomto účte teraz na strane MD vo výške 100 Eur. Strana MD (300) sa rovná strane D (300).

V tomto prípade by sa teda účet 261 – Peniaze na ceste “správal” akoby bol účet pasív (pretože aj ich zostatky sú práve na strane MD. Keby sme tento zostatok uvádzali do súvahy, museli by sme ho uviesť zo znamienkom mínus, čo je logické, keď si to predstavíme tak, že účet pasív “sa chce dostať” na stranu aktív a teda musí mať opačné znamienko.

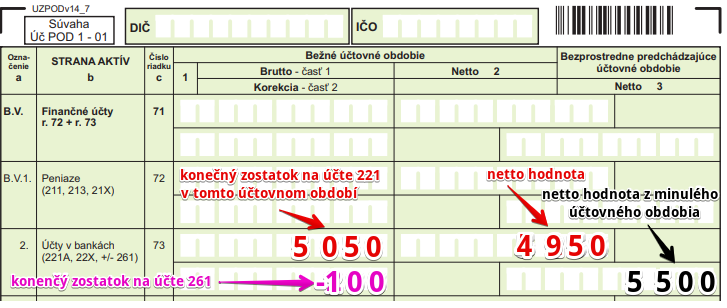

V súvahe by sme teda uviedli konečný zostatok na účte 261 – Peniaze na ceste so znamienkom mínus a tým pádom by netto hodnota na tomto riadku (v políčku Netto 2) bola len 4 950 Eur (5 050 – 100).

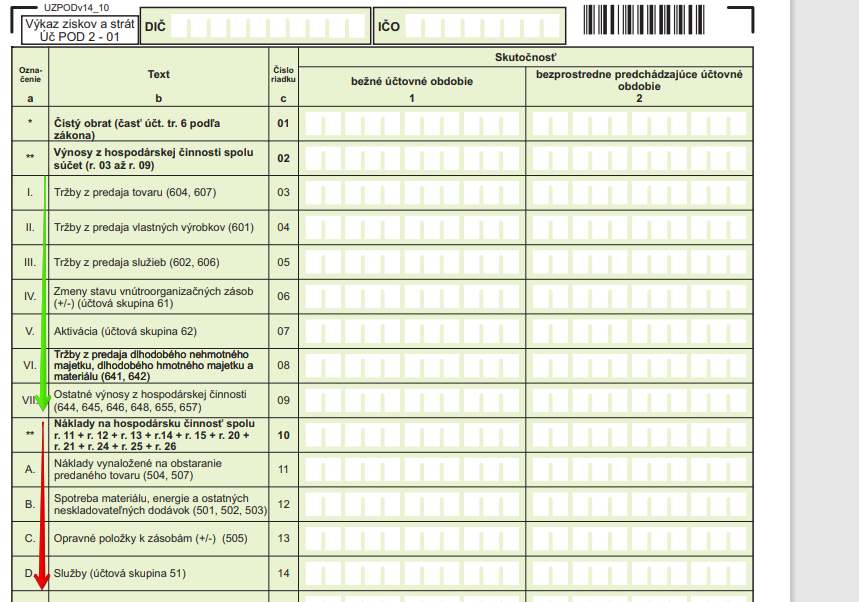

Výkaz ziskov a strát

Výkaz ziskov a strát je účtovný výkaz, ktorý obsahuje informáciu o výkonnosti spoločnosti a nájdeme v ňom teda informácie o výnosoch, nákladoch či zisku alebo strate spoločnosti. Teda zo výkazu ziskov a strát zistíme aká je štruktúra výnosov a nákladov a kde spoločnosť dosahuje stratu či zisk (či z hospodárskej alebo finančnej činnosti).

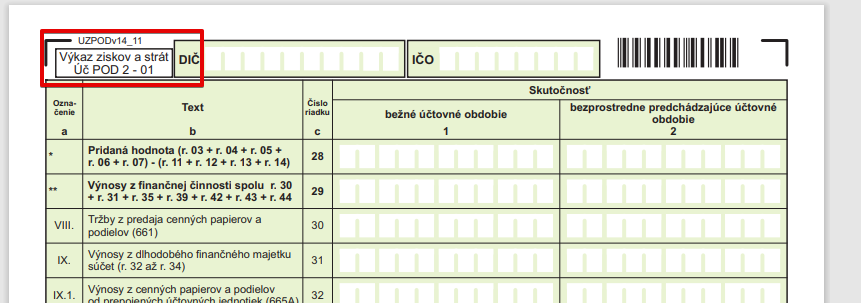

Výkaz ziskov a strát je súčasťou výkazu účtovnej závierky (teda súčasťou toho formulára). Výkaz ziskov a strát sa začína na strane č. 10 výkazu účtovnej závierky.

Označenie, že ide o výkaz ziskov a strát vidíme vždy v ľavo hore na danej stránke výkazu (na obrázku vyššie označené červenou farbou). Keďže výkaz ziskov a strát vidíme predstavuje viacero strán z výkazu, informáciu či ide o výkaz ziskov a strát vidíme, nájdeme na každej strane v ľavo hore.

Ďalej vieme z výkazu vyčítať, či daná položka predsavuje výnosy (príklad vyznačený zelenou) alebo náklady (príklad vyznačený červenou). Pozor, vo výkaze ziskov a strát má každý riadok len jednu časť, ktorá však môže kumulovať viaceré účty. Neexistuje tu však brutto a netto hodnota tak ako v prípade súvahy.

Systém pri vypĺňaní jednotlivých riadkov je podobný ako v prípade súvahy.

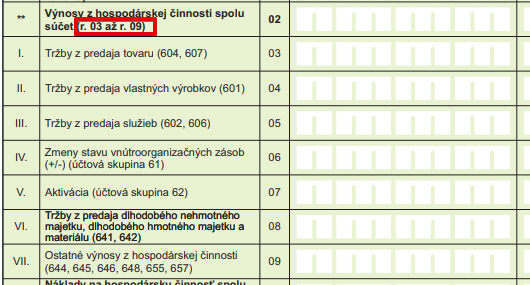

Takisto tu máme súčtové riadky ako napríklad v prípade riadka 02 – Výnosy z hospodárskej činnosti spolu súčet.

V prípade riadka 02 – Výnosy z hospodárskej činnosti spolu súčet musíme poznať hodnoty v riadkoch 03 až 09.

V prípade ak je v popise riadku uvedené v podstate presné číslo účtu, ktorého konečný stav (tu sa bavíme o konečnom stave a nie o konečnom zostatku ako v prípade aktív a pasív) je treba v danom riadku reportovať, vyplnanie je pomerne jednoduché a je jasné čo treba robiť.

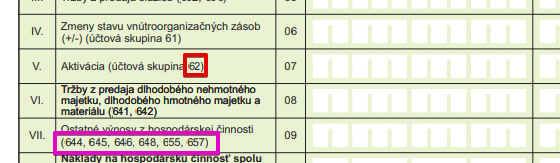

Niekedy, ako napríklad v prípade riadka 07 – Aktivácia však netreba zabudnúť, že je treba do tohot riadka narátať konečné stavy všetkých účtov skupiny 62 a teda týchto:

621 – Aktivácia materiálu a tovaru

622 – Aktivácia vnútroorganizačných služieb

623 – Aktivácia dlhodobého nehmotného majetku

624 – Aktivácia dlhodobého hmotného majetku

Platí teda, že nie každý nákladový a výnosový účet má svoj vlastný riadok vo výkaze ziskov a strát.

Niekedy sú vypísané v danom riadku tie účty, ktoré je treba zrátať (ako napríklad v prípade riadka 09), keďže pochádzajú z rôznych skupín a niekedy je treba uviesť všetky účty danej skupiny účtov (napríklad ako v prípade riadka 07).

Aj v prípade výkazu ziskov a strát sa môžeme stretnúť so znamienkom “+/-“. Logika je podobná ako v prípade súvahy.

Znamená to, že v danom riadku môžeme mať kladnú alebo zápornú hodnotu.

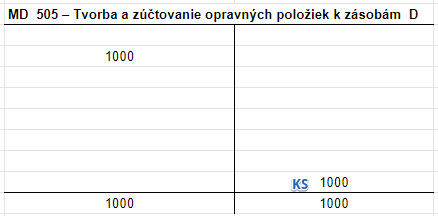

Napríklad v prípade riadku 013 s označením Opravné položky k zásobám, kde evidujeme konečný stav na účte 505 – Tvorba a zúčtovanie opravných položiek k zásobám.

V prípade, že sme v roku 2020 vytvorili opravnú položku k zásobám vo výške 1 000 Eur, na konci roka 2020 v účtovnej závierke uvedieme do riadka 013 sumu 1 000 Eur.

Pohyby na účte 505 boli v roku 2020 takéto:

Teda na strane MD vznikol náklad počas roka 2020 a na konci roka sme vyčíslili konečný stav tohto účtu, ktorý použijeme na zostavenie výkazu ziskov a strát (viď základné pravidlá účtovania), na strane D tak ako to býva bežne v prípade nákladových účtov (viď info o nákladových účtoch).

Vo výkaze by sme teda v riadku 013 videli toto na konci roka 2020:

![]()

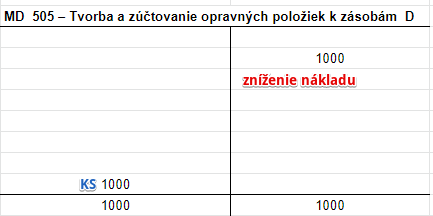

V prípade, že sme v roku 2021 opravnú položku k zásobám vo výške 1 000 Eur zrušili, na konci roka 2021 v účtovnej závierke uvedieme do riadka 013 sumu – 1 000 Eur.

Pohyby na účte 505 boli v roku 2021 takéto:

Teda na strane D sme počas roka zaúčtovali zníženie nákladu, keďže opravnú položku sme zrušili (a opravnú položku si môžeme predstaviť ako istý druh nákladu) vo výške 2021. Zníženie nákaldu účtujeme na strane D (viď základné pravidlá účtovani a info o nákladových účtoch). Na konci roka sme teda vyčíslili konečný stav tohto účtu, ktorý použijeme na zostavenie výkazu ziskov a strát (viď základné pravidlá účtovania), na strane MD. Bežne však na strane MD vyčísľujeme konenčný stav na výnosovom účte a preto keď ideme v prípade nákladového účtu vyčíslovať konenčý stav ako keby šlo o účet výnosov, musíme vo výkaze použiť znamienko “-“.

V roku 2020 náklad vo forme opravnej položky znižoval zisk spoločnosti. Ak chceme dosiahnuť opačný efekt, musíme mu dať v roku 2021 opačné znamienko.

Vo výkaze sa bežne náklady reportujú ako kladné hodnoty, aj keď v konečnom dôsledku náklady od výnosov odrátame, aby sme vypočítali zisk. Ak chceme dosiahnúť v roku 2021 opačný efekt ako v roku 2020, musíme náklady uvádzať so znamienkom “-“, aby sme ich v konečnom dôsledku k výnosom prirátali.

Vo výkaze by sme teda v riadku 013 videli toto na konci roka 2021:

![]()

Teda napríklad (vymyslené a pritiahnuté za vlasy):

Celkové výnosy v roku 2020 boli 10 000 Eur a jediné náklady boli na účte 505 vo výške 2 000 Eur.

Výpočet bude: 10 000 – 2 000 = 8 000 zisk spoločnosti bude 8 000 Eur

2.

Celkové výnosy v roku 2020 boli 10 000 Eur a jediné náklady boli na účte 505 vo výške – 2 000 Eur (keďže sa rušila opravná položka).

Výpočet bude: 10 000 – (- 2 000) = 12 000 zisk spoločnosti bude 12 000 Eur

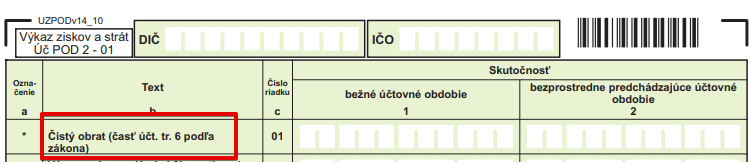

Špeciálny riadok výkazu ziskov a strát predsavuje riadok 01 Čistý obrat.

Na obrázku vidíme, že v popise riadku nie sú uvedené žiadne čísla účtov. Nie je teda vo výkaze presne definované aké konenčné stavy treba do tejto položky sčítať. Definícia čistého obratu je však uvedená v zákone o účtovníctve 431/2002 Z. z § 2 (15).

Definícia čistého obratu podľa zákona o účtovníctve:

Na účely tohto zákona sa do čistého obratu zahŕňajú výnosy dosahované z predaja výrobkov, tovarov a služieb po odpočítaní zliav. Do čistého obratu sa zahŕňajú aj iné výnosy po odpočítaní zliav tej účtovnej jednotky, ktorej predmetom činnosti je dosahovanie iných výnosov ako sú výnosy z predaja výrobkov, tovarov a služieb.

Viac info o účtovnej závierke nájdete tu!

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie alebo kontaktný formulár.