Ako účtovať na účte 505 – Tvorba a zúčtovanie opravných položiek k zásobám?

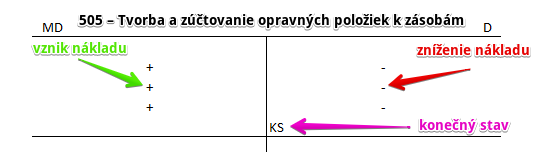

Účet 505 – Tvorba a zúčtovanie opravných položiek k zásobám je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme tvorbu a zúčtovanie opravnej položky k zásobám, okrem zásob vlastnej výroby. Sem účtujeme teda tvorbu opravných položiek k materiálu a k tovaru.

Tvorba opravnej položky k zásobám, s výnimkou zásob vlastnej výroby, sa účtuje Na ťarchu účtu 505 – Tvorba a zúčtovanie opravných položiek k zásobám so súvzťažným zápisom v prospech vecne príslušného súvahového účtu opravných položiek k zásobám v účtovej skupine 19 – Opravné položky k zásobám:

19 – Opravné položky k zásobám

191 – Opravné položky k materiálu

196 – Opravné položky k tovaru

Schéma účtu:

Podstatné je, aby ocenenie zásob v účtovníctve nebolo vyššie, ako je ich predpokladaná predajná cena alebo použitie pre vlastné potreby účtovnej jednotky.

Pri inventarizácii zásob musí účtovná jednotka prehodnotiť, či úžitková hodnota zásob (reálna hodnota) zodpovedá ich oceneniu v účtovníctve. Ak zistí, že došlo k zníženiu ich ocenenia, pričom toto zníženie nie je definitívne, vytvára sa k zásobám opravná položka.

Pri stanovení výšky opravnej položky k zásobám sa porovnáva ich obstarávacia cena, s hodnotou, za ktorú by sa tieto zásoby dali predať alebo použiť pre vlastné potreby po odpočítaní predpokladaných nákladov na ich dokončenie alebo nákladov na ich predaj:

Príklad: Tvorba opravnej položky k tovaru

Spoločnosť má na sklade tovar, ktorého obstarávacia cena bola 30 000 Eur (zaúčtovaná na účte 132 – Tovar na sklade a v predajniach). Teda v účtovníctve evidujeme sumu 30 000 Eur. Pôvodne sa predpokladalo, že predajná cena tovaru bude 35 000 Eur.

Pri inventarizácii sa však zistilo, že ide o tovar, ktorému za niekoľko týždňov končí záruka a teda predpokladáme, že sa predá za nižšiu cenu a to iba za 28 000 Eur. Náklady na predaj sa odhadujú vo výške 100 Eur.

Čistá realizačná hodnota tovaru by bola 27 900 Eur (Cena, za ktorú by sa dali zásoby predať – Náklady na predaj), teda 28 000 – 100 = 27 900 Eur.

Opravná položka = Obstarávacia cena – (Cena, za ktorú by sa dali zásoby predať – Náklady na predaj)

OP = 30 000 – (28 000 – 100) = 2 100 Eur

alebo

Opravná položka = Obstarávacia cena – Čistá realizačná hodnota

OP = 30 000 – 27 900 = 2 100 Eur

Účtovná jednotka musí vytvoriť opravnú položku k tovaru vo výške 2 100 €.

Predkontácia bude vyzerať takto: 505 / 196 suma: 2 100 Eur

Účtovanie na strane MD:

| IÚD | Tvorba / zvýšenie opravnej položky k materiálu | 505 | 191 | |||

| IÚD | Tvorba / zvýšenie opravnej položky k tovaru | 505 | 196 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 505 – Tvorba a zúčtovanie opravných položiek k zásobám (záporný stav) | 505 | 710 | |||

Účtovanie na strane D:

| IÚD | Zníženie / zrušenie opravnej položky k materiálu z dôvodu neadekvátnosti | 191 | 505 | |||

| IÚD | Zníženie / zrušenie opravnej položky k tovaru z dôvodu neadekvátnosti | 196 | 505 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 505 – Tvorba a zúčtovanie opravných položiek k zásobám (kladný stav) | 710 | 505 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.