Ako účtovať na účte 523 – Odmeny členom orgánov spoločnosti a družstva?

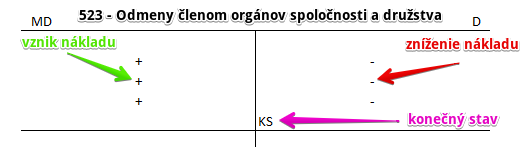

Účet 523 – Odmeny členom orgánov spoločnosti a družstva je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tento účet účtujeme odmeny členom štatutárnych orgánov spoločnosti a členom družstva na základe pracovného pomeru, na základe pracovnoprávneho vzťahu ale aj odmeny cudzím pracovníkom.

Účtujú sa tu aj prémie a odmeny členom orgánov spoločnosti a družstva za bežný rok splatné v nasledujúcom účtovnom období, ak sú k súvahovému dňu známe presné čiastky týchto odmien. Mzdy sa účtujú v hrubých sumách. Do hrubej mzdy sa zahrnie aj naturálna mzda, ak je súčasťou mzdy.

Príklad: Odmeny priznané členovi štatutárneho orgánu spoločnosti

Spoločnosť priznala členovi štatutárneho orgánu spoločnosti odmenu vo výške 300 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 523 / 379 suma: 300 Eur

Odmeny pre člena štatutárneho orgánu spoločnosti predstavujú pre spoločnosť náklad. Preto účtujeme na stranu MD na účet 523 – Odmeny členom orgánov spoločnosti a družstva sumu 300 Eur ako vznik nákladu. Účet 523 – Odmeny členom orgánov spoločnosti a družstva je nákladový účet a vznik nákladu účtujeme vždy na strane MD.

Priznaním odmeny sa spoločnosť takpovediac zaväzuje, že túto odmenu členovi štatutárneho orgánu aj vyplatí. Spoločnosti teda vznikol záväzok odmenu vyplatiť. Vznik tohto záväzku účtujeme na stranu D na účet 379 – Iné záväzky ako prírastok na tento účet. Účet 379 – Iné záväzky je účet pasív a prírastky na takýto účet účtujeme vždy na stranu D.

Účtovanie na strane MD:

| IÚD | Odmeny priznané členom orgánov spoločnosti vyplácané cudzím pracovníkom | 523 | 379 | |||

| IÚD | Odmeny priznané členom orgánov spoločnosti vyplácané na základe pracovnoprávneho vzťahu | 523 | 366 | |||

| IÚD | Tvorba rezervy na odmeny členom štatutárneho orgánu a členom družstva za bežný rok, ak k súvahovému dňu nie sú známe presné čiastky týchto odmien | 523 | 323 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 523 – Odmeny členom orgánov spoločnosti a družstva | 710 | 523 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie