V nasledujúcom článku si povieme, čo sa dá z výkazu ako súvaha vyčítať.

Súvaha, výkaz ziskov a strát, výkaz peňažných tokov patria medzi základné finančné výkazy.

Súvaha

Súvaha je účtovný výkaz, ktorý obsahuje informáciu o majetku spoločnosti a o zdrojoch (krytia) tohto majetku. Teda zo súvahy zistíme aký majetok a v akej hodnote spoločnosť má a aké sú jej zdroje krytia tohto majetku (teda “ako tento majetok získala”).

Ľavá strana súvavy sa nazýva strana aktív a obsahuje informáciu o majetku spoločnosti, t.j aký majetok spoločnosť vlastní.

Pravá strana súvahy sa nazýva strana pasív a obsahuje informáciu o zdrojoch krytia majetku spoločnosti, t.j. odkiaľ majetok, ktorý spoločnosť vykazuje na strane aktív, pochádza.

| SÚVAHA | |

| Aktíva = “majetok spoločnosti” | Pasíva = “zdroje krytia majetku spoločnosti” |

| vyjadruje čo spoločnosť má | vyjadruje odkiaľ to spoločnosť má |

Príklad súvahy a vysvetlenie

Povedzme, že spoločnosť má veľmi jednoduchú súvahu ako vidíme v tejto tabuľke:

| SÚVAHA | |

| Finančné prostriedky na bankovom účte 2 500 € | Základné imanie 5 000 € |

| Automobil 8 000 € | Zisk z minulých rokov 3 500 € |

| Bankový úver 2 000 € | |

| Spolu aktíva 10 500 € | Spolu pasíva 10 500 € |

Z tabuľky vieme vyčítať, že bilančná suma spoločnosti sa rovná 10 500 Eur. Znamená to, že spoločnosť má aktíva v hodnote 10 500 Eur a samozrejme aj pasíva v hodnote 10 500 Eur, keďže suma aktív a pasív sa musí rovnať (viď základné pravidlá účtovania).

Vieme teda, že spoločnosť má majetok vo výške 10 500 Eur, z čoho 2 500 Eur tvoria financie na bankovom účte a 8 500 Eur je hodnota automobilu, ktorý má soločnosť vo svojom majetku.

Na strane pasív zase vidíme, odkiaľ tento majetok “pochadza”, teda aké sú zdroje krytia tohto majetku. Vidíme, že 5 000 Eur tvorí základné imanie (teda vklad spoločníka do spoločnsti), 3 500 Eur tvorí zisk, ktorý spoločnosť dosiahla v minulom roku a 2 000 Eur získala spoločnosť prostredníctvom bankového úveru.

Inak povedané spoločnosť získala 5000 Eur od spoločníka pri jej zakladaní, v minulom roku dosiahla zisk 3 500 Eur a banka jej požičala 2 000 Eur. Toto sú zdroje, ktoré spoločnosť “mala k dispozícií” a tieto zdroje “použila nasledovným spôsobom”: za 8 500 Eur kúpila automobil a 2 500 Eur ostalo na bankovom účte. Toto je samozrejme len veľmi jednoduchý príklad, aby sme pochopili princíp súvahy.

Keby sme šli pekne po poriadku, vyzeralo by to takto nejako (zjednodušene):

Pri zakladaní spoločnosti vložil spoločník do spoločnosti 5 000 Eur. Zjednodušená otváracia súvaha by vyzerala takto:

| SÚVAHA | |

| Finančné prostriedky na bankovom účte 5 000 € | Základné imanie 5 000 € |

| Spolu aktíva 5000 € | Spolu pasíva 5000 € |

Bilančná suma by bola iba 5 000 Eur. Pasíva vo výške 5000 Eur by tvorilo iba základné imanie a jediné aktíva, ktoré by spoločnosť mala, by boli len peniaze uložené na bankovom účte v hodnote 5000 Eur.

Predstavme si, že spoločnosť za minulý rok dosiahla zisk vo výške 3 500 Eur, čo predstavovala aj suma, ktorá bola pripísaná na jeho bankový účet (v praxi to tak určite nebude, avšak tu si chceme len vysvetliť prepojenie medzi aktívami a pasívami). V súvahe sa nám v položke základné imanie na strane pasív objaví suma 3 500 Eur a objaví sa nám aj na strane aktív a to nárastom prostriedkov na bankovom účte o 3 500 Eur. Súvaha by po tejto zmene vyzerala takto:

| SÚVAHA | |

| Finančné prostriedky na bankovom účte 8 500 € | Základné imanie 5 000 € |

| Zisk z minulého roka 3 500 € | |

| Spolu aktíva 8 500 € | Spolu pasíva 8 500 € |

Bilančná suma sa zvýšila o 3 500 Eur a teraz predstavuje 8 500 Eur. Pasíva vo výške 8 500 Eur tvorí základné imanie vo výške 5 000 Eur a zisk z minulého roka vo výške 3 500 Eur. Jediné aktíva, ktoré by spoločnosť mala, by boli stále len peniaze uložené na bankovom účte avšak teraz už v hodnote 8 500 Eur.

Spoločnosť sa však rozhodla kúpiť si automobil v hodnote 8 000 Eur. Sávaha po tejto zmene vyzerá takto:

| SÚVAHA | |

| Finančné prostriedky na bankovom účte 500 € | Základné imanie 5 000 € |

| Automobil 8 000 € | Zisk z minulého roka 3 500 € |

| Spolu aktíva 8 500 € | Spolu pasíva 8 500 € |

Bilančná suma sa nám tentoraz nezmenila a stále predstavuje 8 500 Eur. Pasíva vo výške 8 500 Eur tvorí stále len základné imanie vo výške 5 000 Eur a zisk z minulého roka vo výške 3 500 Eur. Zmena však nastala na strane aktív. Vidíme, že teraz tvoria aktíva spoločnosti peniaze uložené na bankovom účte v hodnote 500 Eur a automobil v hodnote 8 000 Eur. Spoločnosť má teda stále aktíva v celkovej sume 8 500 Eur, avšak zmenila sa štruktúra aktív. 500 Eur ostalo na bankovom účte a 8 000 Eur “sa premenilo” na majetok vo forme automobilu.

Keďže spoločnosť potrebuje nakúpiť nejaké zásoby a nemá k tomu dostatok prostriedkov na účte, požiadala banku o úver v hodnote 2 000 Eur. Súvaha po pripísaní peňažných prostriedkov od banky na účet spoločnosti bude vyzerať takto:

| SÚVAHA | |

| Finančné prostriedky na bankovom účte 2 500 € | Základné imanie 5 000 € |

| Automobil 8 000 € | Zisk z minulého roka 3 500 € |

| Bankový úver 2 000 € | |

| Spolu aktíva 10 500 € | Spolu pasíva 10 500 € |

Spoločnosť teda získala ďalšie zdroje v hodnote 2 000 Eur a teda aj jej bilančná suma sa musela zvýšiť o 2 000 Eur. Teda aj aktíva a aj pasíva sa zvýšili o 2 000 Eur. Pozor! Momentálne sa tvárime, že neexistujú pohyby pokiaľ ide o náklady a výnosy. Na strane pasív vidíme, že tam pribudol bankový úveru vo výške 2 000 Eur a na strane aktív vidíme, že už tieto finančné prostriedky boli pripísané na účet spoločnosti, keďže na bankovom účte je už 2 500 Eur (500 Eur tam zostalo v minulom kroku a 2 000 Eur pribudlo teraz).

A takto by sme mohli pokračovať ďalej.

Ako vyzerá súvaha, ktorá tvorí súčasť účtovnej závierky podnikateľskej účtovnej jednotky v sústave podvojného účtovníctva na Slovensku nájdete tu:

- Účtovná závierka mikro účtovnej jednotky (účinná od 31.12.2014)

- Účtovná závierka podnikateľov v PÚ – malá a veľká účtovná jednotka (účinná od 31.12.2014)

Vysvetlenie ako čítať informácie vo výkaze účtovnej závierky nájdete tu!

Zostatky aktívnych a pasívnych účtov v súvahe

Účty účtovej osnovy sa rozdeľujú na:

Ako účtovať na účtoch aktív sa dozviete v článku Základné pravidlá a pojmy v podvojnom účtovníctve.

V súvahe nájdeme konečné zostatky účtov aktív, konečné zostatky účtov pasív a konečné zostatky účtov s premenlivým zostatkom.

Na strane aktív súvahy nájdeme okrem konečných zostatkov na účtoch aktív a na účtoch s premenlivým zostatkom aj konečné zostatky na účtoch pasív. Účty pasív, ktorých zostatky vykazujeme na strane aktív v súvahe, sa nazývajú kontraaktívne účty. Napríklad:

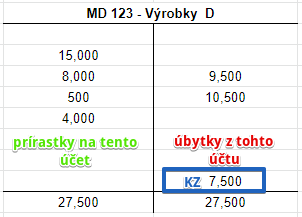

Spoločnosť počas roka zaúčtovala na účet 123 – Výrobky tieto sumy:

Počas roka spoločnosť zaúčtovala prírastky na účet aktív 123 – Výrobky v hodnote 15 000, 8 000, 500 a 4 000, keďže v takýchto hodnotách prijala aj tovar na sklad. Avšak niektoré výrobky počas roka predala a preto účtovala aj úbytok výrobkov na účte 123 – Výrobky v hodnote 9500 a 10 500 Eur. Viac o účtovaní na účte 123 – Výrobky nájdete tu. Konečný zostatok na účte teda bol 7 500 Eur. V účtovníctve by sme teda na koci roka videli na účte 123 – Výrobky konenčý zostatok vo výške 7 500 Eur. Kde a ako vyčísľujeme konečné zostatky nájdete tu.

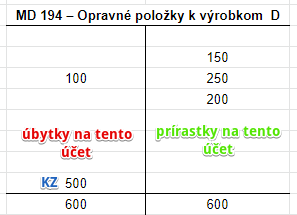

Spoločnosť počas roka zaúčtovala na účet 194 – Opravné položky k výrobkom tieto sumy:

Počas roka spoločnosť zaúčtovala prírastky na účet aktív 194 – Opravné položky k výrobkom v hodnote 150, 250 a 200, keďže v takýchto hodnotách vytvorila opravné položky k výrobkom. Avšak opravné položky počas roka aj rušila a preto účtovala aj úbytok na účte 194 – Opravné položky k výrobkom v hodnote 100 Eur. Viac o účtovaní na účte 194 – Opravné položky k výrobkom nájdete tu. Konečný zostatok na účte teda bol 500 Eur. V účtovníctve by sme teda na koci roka videli na účte 194 – Opravné položky k výrobkom konenčý zostatok vo výške 500 Eur. Kde a ako vyčísľujeme konečné zostatky nájdete tu.

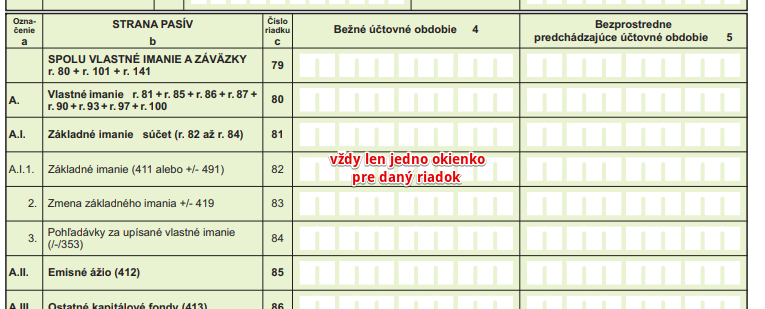

Čo by sme reportovali v účtovnej závierke? Toto:

Na obrázku časti súvahy vo výkaze účtovnej závierky vidíme, že táto spoločnosť mala na sklade na konci roka výrobky v hodnote 7 500 Eur avšak vytvorila k nim opravné položky v hodnote 500 Eur, takže netto hodnota výrobkov v na konci roka bola 7 000 Eur (7500 – 500).

Účet 194 – Opravné položky k výrobkom bol v tomto prípade kontraaktívny účet k účtu 123 – Výrobky.

Viac o kontraaktívnych účtoch nájdete tu.

Na strane pasív v súvahe však nájdeme len konečné zostatky na účtoch pasív a konečné zostatky na účtoch s premenlivým zostatkom. Kontrapasívne účty teda nemáme a preto pasívna časť súvahy v výkaze účtovnej závierky nemá položku “korekcia” a teda nerozlišuje “brutto” a “netto” hodnotu.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie alebo kontaktný formulár.