Čo je to zmenka?

Zmenka je cenný papier, ktorý vydá dlžník a tým sa zaviaže, že v dohodnutom čase (lehote) zaplatí majiteľovi zmenky (tomu kto ju obdržal) jeho nominálnu hodnotu (teda sumu uvedenú na zmenke vrátane úroku). Je to teda prostriedok, ktorým môže strana, ktorá zmenku vydala zaplatiť miesto použitia peňažných prostriedkov.

Keď dodávateľ prijal zmenku miesto peňažných prostriedkov, očakáva že bude vo vyššej hodnote v porovnaní so sumou na faktúre, ktorú by obdržal, ak by od zákazníka prijal hneď peňažné prostriedky (či už v hotovosti alebo na účet v banke). Rozdiel medzi nominálnou hodnotou zmenky a výškou pohľadávky z faktúry, predstavuje práve zmenkový úrok. Vidíme, že dodávateľ obdržal od svojho klienta namiesto “peňazí” cenný papier. Teda namiesto jedného druhu aktíva (t.j. peniaze v hotovosti alebo peniaze na bankový účet) dostal iný druh aktíva (t.j. cenný papier, teda zmenku na inkaso).

V nasledujúcich príkladoch si ukážeme predkontácie a pohyby na účtoch v súvislosti zo zmenkou na inkaso.

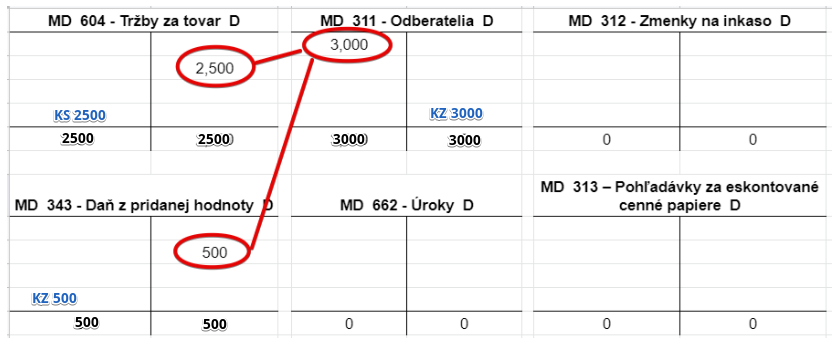

Krok 1: Odberateľská faktúra

Spoločnosť (dodávateľ) vystavila faktúru odberateľovi (zákazníkovi) v hodnote 3000 Eur za predaj výrobkov (500 Eur predstavovala DPH a 2500 Eur základ dane). Predajom výrobkov teda spoločnosti vznikol výnos a zároveň aj pohľadávka voči odberateľovi, ktorý za výrobky zaplatí.

Predkontácia na základe vystavenej faktúry bude vyzerať takto: 311 / 601, 343 suma: 3000 Eur

Vystavením faktúry na odberateľa spoločnosti vzniká pohľadávka. Spoločnosť očakáva, že odberateľ samozrejme zaplatí celú fakturovanú sumu teda 3000 Eur. Preto účtujeme na stranu MD na účte 311 – Odberatelia sumu 3000 Eur, keďže spoločnosti vznikol pohľadávka. Účet 311 – Odberatelia je aktívny účet a prírastok na takomto účte účtujeme vždy na stranu MD daného účtu.

Výšku základu dane zaúčtujeme ako výnos. V našom prípade teda účtujeme na stranu D na účte 601 – Tržby za vlastné výrobky sumu 2500 Eur, keďže spoločnosti vznikol výnos a vznik výnosu účtujeme vždy na stranu D daného účtu.

DPH účtujeme na stranu D na účet 343 – Daň z pridanej hodnoty a to vo výške 500 Eur.

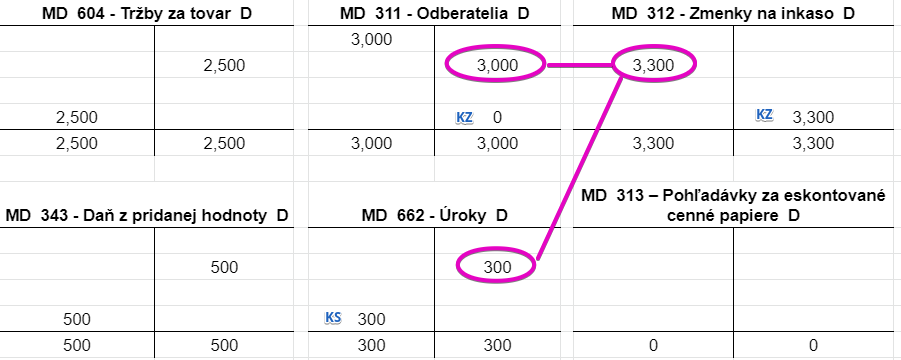

Krok 2: Prijatie zmenky od odberateľa

Keďže zákazník momentálne nemá k dispozícií peňažné prostriedky na úhradu faktúry spoločnosti, dohodli sa, že uhradí faktúru zmenkou. Zákazník teda vydal zmenku v nominálnej hodnote 3 300 Eur, kde 3 000 Eur predstavuje výšku pohľadávky spoločnosti, od ktorej si zákazník kúpil výrobky a 300 Eur predstavuje zmenkový úrok. A spoločnosť teda zmenku prijala. Túto skutočnosť (prijatie zmenky od odberateľa) musíme v spoločnosti zaúčtovať.

Predkontácia bude vyzerať takto: 312 / 311, 662

Prijatím zmenky od odberateľa spoločnosti vzniká “iný druh” pohľadávky, resp. aktíva a to zmenka na inkaso (alebo teda zmenková pohľadávka). Teda pohľadávka z obchodného styku voči odberateľovi sa zmenila na zmenkovú pohľadávku. Preto účtujeme sumu 3300 Eur (celú nominálnu hodnotu zmenky) na účet 312 – Zmenky na inkaso ako prírastok na účet aktív. Účet 312 – Zmenky na inkaso je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

Keďže zmenkou odberateľ uhradil pohľadávku spoločnosti, ktorá vznikla pri predaji výrobku, musíme túto pohľadávku “zrušiť”. Preto účtujeme sumu 3000 Eur (len sumu, ktorá bola uvedená na faktúre pri predaji) na stranu D na účet 311 – Odberatelia ako úbytok na tomto účte. Účet 311 – Odberatelia je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Rozdiel medzi nominálnou hodnotou zmenky a výškou pohľadávky z faktúry, predstavuje práve zmenkový úrok. V tomto prípade to bolo 300 Eur. Sumu 300 Eur účtujeme na stranu D na účet 662 – Úroky, keďže obdržaný úrok predstavuje pre spoločnosť výnos. Účet 662 – Úroky je výnosový účet a vznik výnosov účtujeme vždy na stranu D na príslušnom výnosovom účte (viď základné pravidlá účtovania).

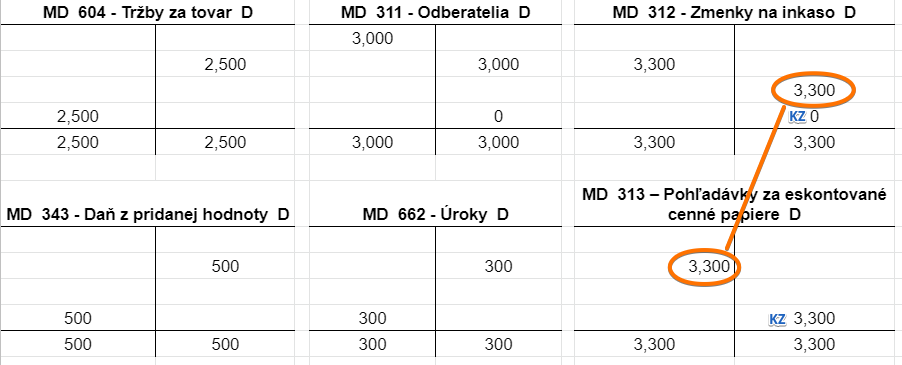

Krok 3: Eskont zmenky

Spoločnosť sa rozhodla, že zmenku nebude držať do jej splatnosti “len tak” (teda nebude čakať, kým sa k nej peňažné prostriedky dostanú od odberateľa v termíne, kedy odberateľ zmenku splatí), ale použije zmenku na získanie úveru od banky (hovoríme že spoločnosť zmenku použije na eskont banke). Spoločnosť odovzdá zmenku banke a tá jej “na oplátku poskytne eskontný úver (samozrejme úročený a prípadne aj s poplatok za poskytnutie eskontného úveru).

Spoločnosť teda odovzdá zmenku (cenný papier) banke a očakáva, že banka jej “na oplátku” poskytne peňažné prostriedky vo forme úveru (tzv. eskontný úver). V každom prípade, spoločnosť stále očakáva, že zmenkový dlžník zmenku uhradí a preto si musí evidovať pohľadávku (pohľadávku za eskontované cenné papiere). Nemôže už evidovať zmenku ako takú, keďže tú odovzdala banke.

Spoločnosť teda odovzdá zmenku (cenný papier) banke a očakáva, že banka jej “na oplátku” poskytne peňažné prostriedky vo forme úveru (tzv. eskontný úver). V každom prípade, spoločnosť stále očakáva, že zmenkový dlžník zmenku uhradí a preto si musí evidovať pohľadávku (pohľadávku za eskontované cenné papiere). Nemôže už evidovať zmenku ako takú, keďže tú odovzdala banke.

Keďže spoločnosť zmenku banke odovzdala na eskont, spoločnosť už nemôže evidovať túto zmenku vo svojom účtovníctve. Preto účtujeme sumu 3300 Eur aj na stranu D na účet 312 – Zmenky na inkaso ako úbytok na tomto účte. Účet 312 – Zmenky na inkaso je účet aktív a všetky úbytky (teda zánik pohľadávky v tomto prípade) účtujeme na tento účet na stranu D (viď základné pravidlá účtovania).

Vidíme, že v podstate jeden druh aktíva (zmenka ako cenný papier) sa len “zmenila” na iný druh aktíva (na pohľadávku). V tomto čase ešte spoločnosť neobdržala žiadne finančné prostriedky zo strany banky.

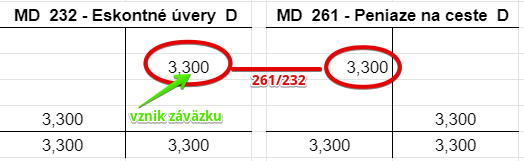

Krok 4: Poskytnutie eskontného úveru

Na základe výpisu z eskontného úveru účtujeme sumu 3300 Eur na stranu D na účet 232 – Eskontné úvery ako vznik záväzku. Účet 232 – Eskontné úvery je účet pasív a všetky prírastky na tento účet (teda vznik tohto záväzku) účtujeme na stranu D (viď základné pravidlá účtovania).

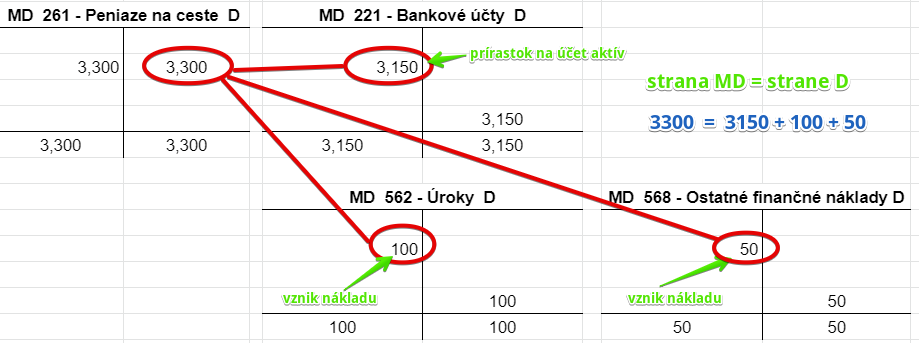

Keďže ešte nemáme k dispozícii výpis z bežného bankového účtu, kde by sme videli, že peňažné prostriedky boli pripísané na účet, musíme dočasne využiť účet 261 – Peniaze na ceste. Keďže v prípade účtu 232 – Eskontné úvery sme v tomto príklade účtovali na stranu D, na účte 261 – Peniaze na ceste musíme účtovať na stranu MD (viď základné pravidlá účtovania).

Po obdržaní výpisu z bankového účtu môžeme zaúčtovať predkontáciu 221 / 261 ako pripísanie peňažných prostriedkov na bankový účet spoločnosti, avšak pozor! Na bankový účet nebude pripísaných celých 3300 Eur, teda celá výška eskontného úveru.

Krok 5: Obdržanie eskontného úveru na bankový účet

Banka si totiž účtuje za poskytnutie eskontného úveru eskontný úrok a môže si účtovať ešte aj poplatok/províziu za uskutočnenie eskontu. Situácia by mohla vyzerať napríklad takto:

Vidíme teda, že na bankový účet spoločnosti bolo pripísaných iba 3150 Eur, keďže 100 Eur predstavoval úrok a 50 Eur poplatok za uskutočnenie eskontu, ktorý si ponechala banka. Pre spoločnosť predstavujú tieto úroky a poplatky náklady, preto sme ich účtovali na nákladové účty. Zachovali sme však pravidlo, že strana MD (3150+100+50) sa rovná strane D (3300).

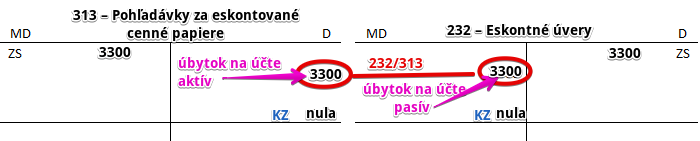

Krok 6: Splatenie poskytnutého eskontného úveru v okamihu úhrady zmenky zmenkovým dlžníkom

V čase splatnosti zmenky, zmenkový dlžník uhradil nominálnu hodnotu zmenky a tým splatil eskontný úver, ktorý banka poskytla spoločnosti (banka o tom zašle spoločnosti avízo (oznámenie).

Predkontácia bude vyzerať takto: 232 / 313 suma: 3 300 Eur

Zmenkový dlžník nominálnu hodnotu zmenky uhradil a tak splatil eskontný úver banke a zároveň spoločnosť už “nepotrebuje” evidovať žiadnu pohľadávku za eskontovanú zmenku (keďže bola uhradená).

Preto účtujeme sumu 3300 Eur na stranu MD na účte 232 – Eskontované úvery ako zánik záväzku. Účet 232 – Eskontované úvery je totiž účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Sumu 3300 Eur účtujeme aj na stranu D na účet 313 – Pohľadávky za eskontované cenné papiere ako úbytok na tomto účte, keďže ako sme spomínali, už nepotrebuje spoločnosť túto pohľadávku evidovať, pretože zmenka bola uhradená zo strany odberateľa (zmenkového dlžníka). Účet 313 – Pohľadávky za eskontované cenné papiere je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

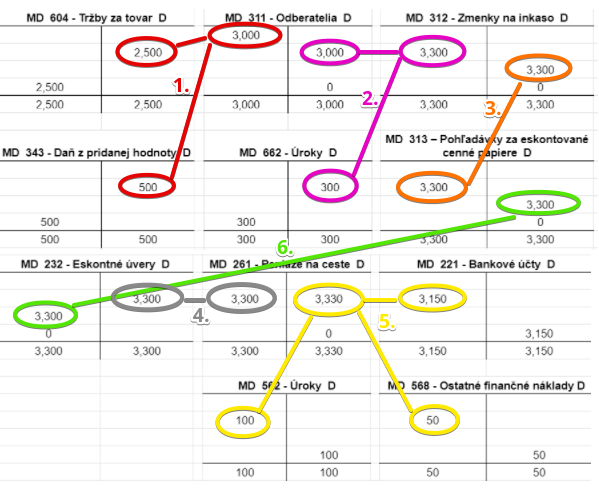

Celkovo by pohyby na účtoch vyzerali takto:

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie