V účtovej triede 3 – Zúčtovacie vzťahy sa nachádzajú účty aktív, účty pasív a aj účty s premenlivým zostatkom.

Zoznam všetkých účtov z tejto triedy nájdete tu.

Účtovanie zúčtovacích vzťahov v rôznych účtovných skupinách

Keďže na účtoch účtovej skupiny 3 – Zúčtovacie vzťahy účtujeme krátkodobé aj dlhodobé pohľadávky a záväzky, je veľmi dôležité si viesť analytické účty!

Napríklad pre krátkodobé pohľadávky voči odberateľovi účet 311001 a pre dlhodobé pohľadávky voči odberateľovi účet 311002.

31 – Pohľadávky

- na účty tejto skupiny účtujeme krátkodobé a dlhodobé pohľadávky z obchodného styku

311 – Odberatelia

312 – Zmenky na inkaso

313 – Pohľadávky za eskontované cenné papiere

314 – Poskytnuté preddavky

315 – Ostatné pohľadávky

316 – Čistá hodnota zákazky

32 – Záväzky

- na účty tejto skupiny účtujeme krátkodobé a dlhodobé záväzky z obchodného styku a aj krátkodobé rezervy

321 – Dodávatelia

322 – Zmenky na úhradu

323 – Krátkodobé rezervy

324 – Prijaté preddavky

325 – Ostatné záväzky

326 – Nevyfakturované dodávky

33 – Zúčtovanie so zamestnancami a orgánmi sociálneho poistenia a zdravotného poistenia

- na účty tejto skupiny účtujeme krátkodobé a dlhodobé pohľadávky a záväzky so zamestnancami a orgánmi sociálneho poistenia a zdravotného poistenia

331 – Zamestnanci

333 – Ostatné záväzky voči zamestnancom

335 – Pohľadávky voči zamestnancom

336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia

34 – Zúčtovanie daní a dotácií

- na účty tejto skupiny účtujeme krátkodobé a dlhodobé pohľadávky a záväzky vyplývajúce z daní a dotácii

341 – Daň z príjmov

342 – Ostatné priame dane

343 – Daň z pridanej hodnoty

345 – Ostatné dane a poplatky

346 – Dotácie zo štátneho rozpočtu

347 – Ostatné dotácie

35 – Pohľadávky voči spoločníkom a združeniu

- na účty tejto skupiny účtujeme krátkodobé a dlhodobé pohľadávky voči spoločníkom a združeniu

351 – Pohľadávky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci

podielovej účasti

353 – Pohľadávky za upísané vlastné imanie

354 – Pohľadávky voči spoločníkom a členom pri úhrade straty

355 – Ostatné pohľadávky voči spoločníkom a členom

358 – Pohľadávky voči účastníkom združenia

36 – Záväzky voči spoločníkom a združeniu

- na účty tejto skupiny účtujeme krátkodobé a dlhodobé záväzky voči spoločníkom a združeniu

361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci

podielovej účasti

364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku

365 – Ostatné záväzky voči spoločníkom a členom

366 – Záväzky voči spoločníkom a členom zo závislej činnosti

367 – Záväzky z upísaných nesplatených cenných papierov a vkladov

368 – Záväzky voči účastníkom združenia

37 – Iné pohľadávky a iné záväzky

- na účty tejto skupiny účtujeme ostatné druhy pohľadávok a záväzkov (krátkodobé a dlhodobé)

371 – Pohľadávky z predaja podniku

372 – Záväzky z kúpy podniku

373 – Pohľadávky a záväzky z pevných termínových operácií

374 – Pohľadávky z nájmu

375 – Pohľadávky z vydaných dlhopisov

376 – Nakúpené opcie

377 – Predané opcie

378 – Iné pohľadávky

379 – Iné záväzky

38 – Časové rozlíšenie nákladov a výnosov

- na účty tejto skupiny účtujeme ostatné druhy pohľadávok a záväzkov (krátkodobé a dlhodobé)

381 – Náklady budúcich období (účet aktív)

382 – Komplexné náklady budúcich období

383 – Výdavky budúcich období

384 – Výnosy budúcich období

385 – Príjmy budúcich období

39 – Opravná položka k zúčtovacím vzťahom a vnútorné zúčtovanie

391 – Opravné položky k pohľadávkam

395 – Vnútorné zúčtovanie

398 – Spojovací účet pri združení

Pozor! O zúčtovacích vzťahoch sa účtuje aj na iných účtoch, ktoré zrovna nepatria do účtovej triedy 3 – Zúčtovacie vzťahy.

Napríklad:

23 – Bežné bankové úvery

- na účty tejto skupiny účtujeme krátkodobé finančné záväzky

231 – Krátkodobé bankové úvery

232 – Eskontné úvery

24 – Iné krátkodobé finančné výpomoci

- na účty tejto skupiny účtujeme krátkodobé finančné záväzky

241 – Vydané krátkodobé dlhopisy

249 – Ostatné krátkodobé finančné výpomoci

46 – Bankové úvery

- na účty tejto skupiny účtujeme dlhodobé finančné záväzky

47 – Dlhodobé záväzky

- na účty tejto skupiny účtujeme dlhodobé finančné záväzky

471 – Dlhodobé záväzky voči prepojeným účtovným jednotkám a účtovným

jednotkám v rámci podielovej účasti

472 – Záväzky zo sociálneho fondu

473 – Vydané dlhopisy

474 – Záväzky z nájmu

475 – Dlhodobé prijaté preddavky

476 – Dlhodobé nevyfakturované dodávky

478 – Dlhodobé zmenky na úhradu

479 – Ostatné dlhodobé záväzky

45 – Rezervy

- na účty tejto skupiny účtujeme dlhodobé rezervy

451 – Rezervy zákonné

459 – Ostatné rezervy

48 – Odložený daňový záväzok a odložená daňová pohľadávka

481 – Odložený daňový záväzok a odložená daňová pohľadávka

Zúčtovacie vzťahy sa členia teda z časového hľadiska na krátkodobé a dlhodobé.

Pri krátkodobých zúčtovacích vzťahoch je ich splatnosť menej ako jeden rok a pri dlhodobých je ich splatnosť logicky viac ako jeden rok. Toto členenie je dôležité pre zostavenie účtovnej závierky (viď vzor výkazu), keďže súvaha obsahuje zvlášť riadky pre krátkodobé pohľadávky a zvlášť riadky pre dlhodobé pohľadávky. Rovnako je to aj pri záväzkoch. Preto je potrebné viesť pre takéto účty analytickú evidenciu, aby sme mohli v účtovníctve ľahko rozoznať, či ide o pohľadávky krátkodobé alebo dlhodobé.

Viac informácií o analytických účtoch nájdete tu.

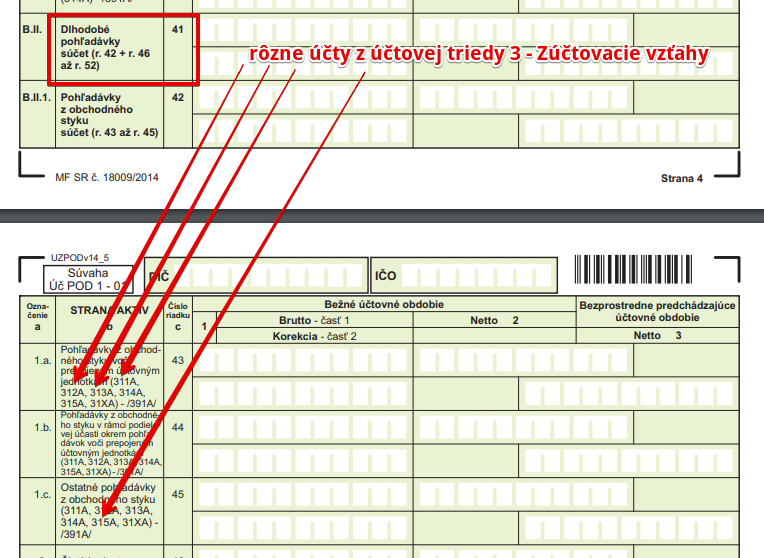

Dlhodobé pohľadávky v súvahe:

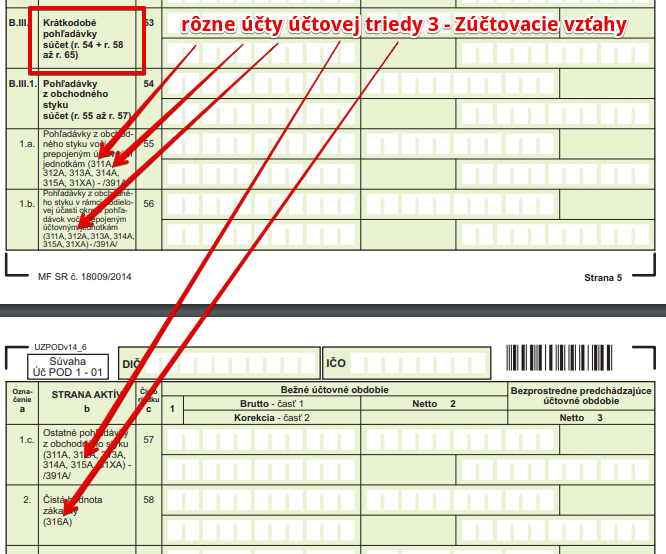

Krátkodobé pohľadávky v súvahe:

Pohľadávky vykazujeme v súvahe podľa jej zostatkovej splatnosti a nie podľa splatnosti v čase jej vzniku!

Ak vznikla spoločnosti pohľadávka so splatnosťou 5 rokov, v roku v ktorom vznikla (napr. rok 2021)) sa vykáže ako dlhodobá pohľadávka, keďže jej splatnosť bola dlhšia ako jeden rok (teda splatnosť bude až v roku 2026). Ak sa však stane, že v nasledujúcom roku (v roku 2022) budeme vedieť, že táto pohľadávka sa nesplatí až v roku 2026 (ako bolo pôvodne myslené), ale už v roku 2023, na konci roka 2022 ju budeme vykazovať medzi krátkodobými pohľadávkami, keďže reálna (“zostatková”) splatnosť bude do jedného roka.

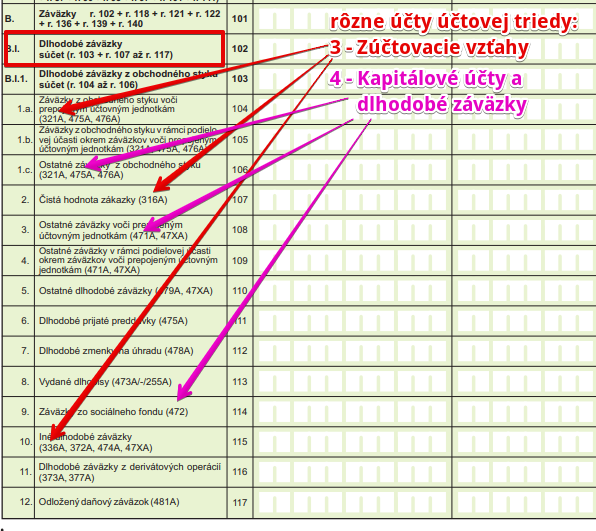

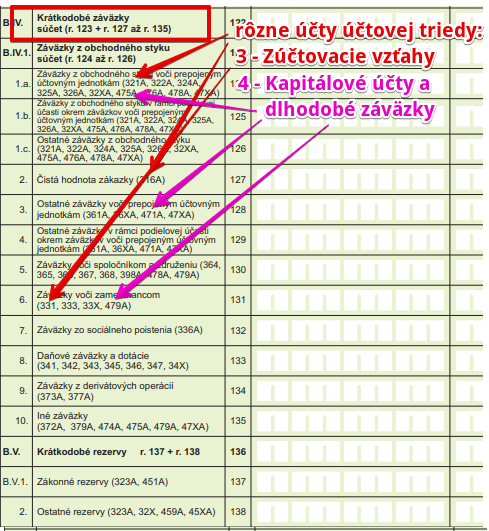

V prípade záväzkov nesmieme zabudnúť, že je tu jeden rozdiel a to samostatná účtová trieda pre dlhodobé záväzky.

Účtová osnova totiž obsahuje pre dlhodobé záväzky účty v inej účtovej triede. Kým pri pohľadávkach účtujeme iba v účtovej triede 3 – Zúčtovacie vzťahy, pri záväzkoch máme k dispozícií ešte aj účtovú triedu 4 – Kapitálové účty a dlhodobé záväzky. Už z názvu je jasné, že do účtovej triedy 4 budeme účtovať dlhodobé záväzky. V účtovej triede 3 teda účtujeme iba o krátkodobých záväzkoch.

Pozor! Ak máme v účtovníctve záväzok, ktorý bol pôvodne zaúčtovaný ako dlhodobý, avšak jeho splatnosť sa zmenila a je potrebné ho evidovať ako krátkodobý záväzok, v súvahe ho samozrejme vykážeme v časti “Krátkodobé záväzky”, no nepreúčtovávame ho na účty účtovej triedy 3, kde účtujeme iba záväzky, ktoré boli klasifikované ako krátkodobé v čase ich vzniku.

Na obrázkoch nižšie vidíme, že časť súvahy s názvom “Krátkodobé záväzky” obsahuje políčka s účtami účtovej triedy 3 a aj účtovej triedy 4. Takisto je to aj v prípade časti súvahy s názvom “Dlhodobé záväzky”.

Dlhodobé záväzky v súvahe:

Krátkodobé záväzky v súvahe:

Ak sme teda pôvodne zaúčtovali záväzok ako dlhodobý, ale stal sa z neho krátkodobý, necháme ho na účte účtovej triedy 4, ale vykážeme ho v súvahe medzi krátkodobým záväzkom. Preto netreba zabúdať na analytickú evidenciu.

Príklady predkontácií v praxi na rôznych účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.