Zúčtovacie vzťahy z obchodného styku predstavujú pohľadávky a záväzky, či už krátkodobé alebo dlhodobé, ktoré sa týkajú vzťahov s dodávateľmi a odberateľmi a účtujeme o nich na účtoch účtovej skupiny 31 – Pohľadávky a 32 – Záväzky. Jednoduché príklady účtovania o odberateľoch a dodávateľoch, nájdete tu!

Pozor! Nejde o všetky účty účtovej skupiny 31 a 32. V prípade pohľadávok sem nepatrí účet 316 – Čistá hodnota zákazky a v prípade záväzkov sem nepatrí účet 323 – Krátkodobé rezervy.

Členenie zúčtovacích vzťahov z obchodného styku podľa charakteru:

1. Pohľadávky:

31 – Pohľadávky

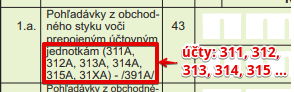

311 – Odberatelia

Pohľadávky voči odberateľovi predstavujú pre spoločnosť nárok požadovať od dlžníka plnenie dlžníkovho záväzku. Čo je pre jednu stranu pohľadávka (v tomto prípade pre spoločnosť), to je pre druhú stranu záväzok (v tomto prípade odberateľ). Spoločnosť si teda túto sumu pohľadávky “pohľadáva”, očakáva, že za to “niečo dostane”. Pohľadávka voči odberateľovi vzniká napríklad, keď spoločnosť predá tovar, výrobok alebo poskytne službu. Vtedy jej vzniká pohľadávka a očakáva, že za ňu “niečo dostane”, teda že dodávateľ ju zaplatí. Keď ju odberateľ (zákazník) zaplatí, pohľadávka zaniká, keďže logicky spoločnosť už od neho nič “neočakáva” (už úhradu obdržala).

Ako účtovať na účte 311 – Dodávatelia, nájdete tu.

312 – Zmenky na inkaso

Zmenka je cenný papier, ktorý vydá dlžník a tým sa zaviaže, že v dohodnutom čase (lehote) zaplatí majiteľovi zmenky (tomu kto ju obdržal) jeho nominálnu hodnotu (teda sumu uvedenú na zmenke vrátane úroku). Je to teda prostriedok, ktorým môže strana, ktorá zmenku vydala zaplatiť miesto použitia peňažných prostriedkov. Keďže dodávateľ prijal zmenku miesto peňažných prostriedkov, očakáva že bude vo vyššej hodnote v porovnaní so sumou na faktúre, ktorú by obdržal, ak by od zákazníka prijal hneď peňažné prostriedky (či už v hotovosti alebo na účet v banke). Rozdiel medzi nominálnou hodnotou zmenky a výškou pohľadávky z faktúry, predstavuje práve zmenkový úrok. Vidíme, že dodávateľ obdržal od svojho klienta miesto “peňazí” cenný papier. Teda miesto jedného druhu aktíva (t.j. peniaze v hotovosti alebo peniaze na bankový účet) dostal iný druh aktíva (t.j. cenný papier).

Ako účtovať na účet 312 – Zmenky na inkaso, nájdete tu!

313 – Pohľadávky za eskontované cenné papiere

Ide o pohľadávky za zmenky odovzdané banke na preplatenie do doby splatnosti týchto zmeniek, ako aj za iné cenné papiere odovzdané na eskont banke. V prospech účtu sa účtuje zmenka a iné cenné papiere zinkasované bankou ako aj zmenka a iné cenné papiere nezaplatené, ktoré boli vrátené bankou.

Ako účtovať na účet 313 – Pohľadávky za eskontované cenné papiere, nájdete tu!

314 – Poskytnuté preddavky

Poskytnuté preddavky predstavujú zálohy poskytnuté dodávateľovi ešte pred splnením dodávky z jeho strany (či už ide o dodávku materiálu, tovaru alebo služby). Spoločnosť, ktorá preddavok poskytla teda stále očakáva, že dodávateľ dodávku naozaj uskutoční (teda pohľadáva si dodávku, t.j. očakáva, že ju dodávateľ uskutoční a materiál, tovar či službu dodá) a preto eviduje vo svojom účtovníctve pohľadávku.

Neúčtuje sa tu o poskytnutých preddavkoch na dlhodobý majetok (na to je samostatný účet 052 -Poskytnuté preddavky na dlhodobý hmotný majetok).

Ako účtovať na účet 314 – Poskytnuté preddavky, nájdete tu!

315 – Ostatné pohľadávky

Ostatné pohľadávky z obchodných vzťahov predstavujú pohľadávky z reklamácie voči dodávateľom, nároku na záručný paušál pri prevzatí záväzkov za záručné opravy alebo pohľadávky z predaja dlhodobého majetku alebo materiálu.

Ako účtovať na účet 315 – Ostatné pohľadávky, nájdete tu!

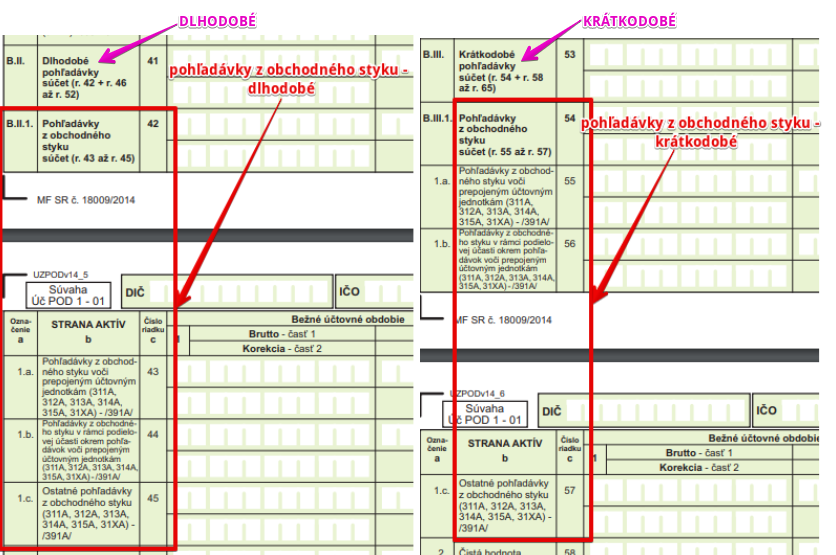

Členenie pohľadávok v súvahe:

Na obrázku vidíme, že pohľadávky z obchodného styku (dlhodobé aj krátkodobé) sa v súvahe ďalej členia na:

1.a. – Pohľadávky z obchodného styku voči prepojeným účtovným jednotkám

1.b. – Pohľadávky z obchodného styku v rámci podielovej účasti okrem pohľadávok voči prepojeným účtovným jednotkám (tie už máme v časti 1.a.)

1.c. – Ostatné pohľadávky z obchodného styku.

Vidíme, že v jednotlivých riadkoch (1.a., 1.b., 1.c.) evidujeme všetky účty (311 – Odberatelia (účet aktív), 312 – Zmenky na inkaso, 313 – Pohľadávky za eskontované cenné papiere, 314 – Poskytnuté preddavky, 315 – Ostatné pohľadávky), avšak rozlišujeme kto je v jednotlivých prípadoch osoba, s ktorou má spoločnosť obchodný vzťah.

Preto je veľmi dôležité si viesť analytické účty!

2. Záväzky

32 – Záväzky

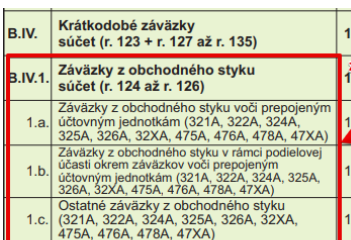

321 – Dodávatelia

Záväzok voči dodávateľovi predstavuje pre spoločnosť povinnosť tento záväzok dodávateľovi aj uhradiť. Záväzok vzniká napríklad pri nákupe materiálu, tovaru, energie, služieb či dlhodobého (investičného) majetku a pod. Čo je pre jednu stranu záväzok (v tomto prípade pre spoločnosť, keďže jej vznikol záväzok), to je pre druhú stranu pohľadávka (v tomto prípade dodávateľ – tomu vznikla pohľadávka).

Ako účtovať na účte 321 – Dodávatelia, nájdete tu!

322 – Zmenky na úhradu

Zmenka je cenný papier, ktorý vydá dlžník a tým sa zaviaže, že v dohodnutom čase (lehote) zaplatí majiteľovi zmenky (tomu kto ju obdržal) jeho nominálnu hodnotu (teda sumu uvedenú na zmenke vrátane úroku). Je to teda prostriedok, ktorým môže strana, ktorá zmenku vydala zaplatiť miesto použitia peňažných prostriedkov.

Keďže zmenku spoločnosť vydala na úhradu faktúry miesto použitia peňažných prostriedkov, sumu, ktorú neskôr zaplatí v konečnom dôsledku bude vo vyššej hodnote v porovnaní so sumou na faktúre, ktorú by zaplatil, ak by dodávateľovi spoločnosť zaplatila hneď peňažné prostriedky (či už v hotovosti alebo na účet v banke). Rozdiel medzi nominálnou hodnotou zmenky a výškou pohľadávky z faktúry, predstavuje práve zmenkový úrok. Vidíme, že spoločnosť zaplatila dodávateľovi miesto “peniazmi” cenným papierom. Teda miesto jedného druhu pasíva (t.j. záväzok voči dodávateľovi) jej vznikol iný druh pasíva (t.j. zmenka na úhradu).

Ako účtovať na účte 322 – Zmenky na úhradu, nájdete tu!

324 – Prijaté preddavky

Prijaté preddavky predstavujú zálohy prijaté od odberateľa ešte pred splnením dodávky jeho strane (či už ide o dodávku materiálu, tovaru alebo služby). Spoločnosť, ktorá preddavok prijala má teda stále záväzok dodávku naozaj uskutočniť (teda má tú povinnosť, keďže ešte materiál, tovar či službu nedodal odberateľovi) a preto eviduje vo svojom účtovníctve záväzok.

Ako účtovať na účte 324 – Prijaté preddavky, nájdete tu!

325 – Ostatné záväzky

Ostatné krátkodobé záväzky sú záväzky z obchodných vzťahov (napr. odberateľmi uplatnené reklamácie, záväzok voči obchodnému partnerovi, ktorý preberá záručné záväzky za predané výkony).

Ako účtovať na účte 325 – Ostatné záväzky, nájdete tu!

326 – Nevyfakturované dodávky

Nevyfakturovaná dodávka, ako z názvu vyplýva, vzniká v situácii, keď spoločnosť už reálne dodávku zásob, dlhodobého majetku či služieb prijala/prevzala, avšak dodávateľ jej ešte nevystavil faktúru (dodávku nevyfakturoval). Spoločnosť však pozná výšku záväzku (sumy, ktorú bude musieť dodávateľovi zaplatiť), no nemôže zaúčtovať túto skutočnosť na účet 321 – Dodávatelia, keďže tam účtujeme na základe faktúry (teda keď faktúru obdržíme).

Ako účtovať na účte 326 – Nevyfakturované dodávky, nájdete tu!

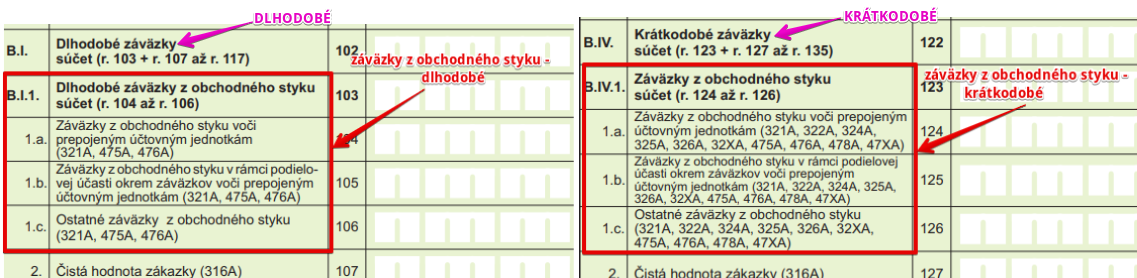

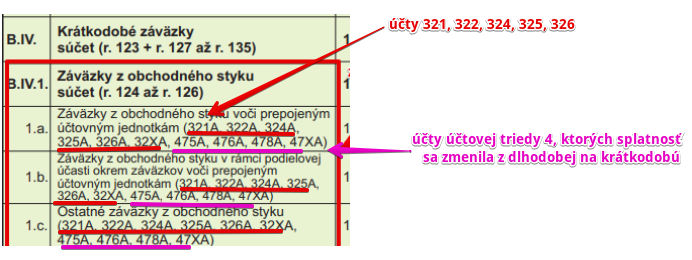

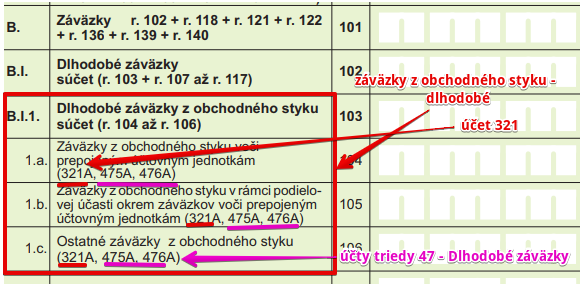

Členenie záväzkov v súvahe:

Na obrázku vidíme, že záväzky z obchodného styku (dlhodobé aj krátkodobé) sa v súvahe ďalej členia na:

1.a. – Záväzky z obchodného styku voči prepojeným účtovným jednotkám

1.b. – Záväzky z obchodného styku v rámci podielovej účasti okrem pohľadávok voči prepojeným účtovným jednotkám (tie už máme v časti 1.a.)

1.c. – Ostatné Záväzky z obchodného styku.

Vidíme, že v jednotlivých riadkoch (1.a., 1.b., 1.c.) evidujeme všetky účty (321 – Dodávatelia (účet pasív), 322 – Zmenky na úhradu, 324 – Prijaté preddavky, 325 – Ostatné záväzky, 326 – Nevyfakturované dodávky) len v prípade krátkodobých záväzkov.

No nezabúdajme, že v riadkoch krátkodobých záväzkoch z obchodného evidujeme aj záväzky dlhodobé (z účtov triedy 4), ktorých splatnosť sa zmenila na krátkodobú.

V prípade dlhodobých záväzkov v jednotlivých riadkoch (1.a., 1.b., 1.c.) evidujeme dlhodobé záväzky z účtovej triedy 47 – Dlhodobé záväzky a záväzky z účtu 321 – Dodávatelia, ktoré sa zmenili z krátkodobých na dlhodobé.

Príklady predkontácií v praxi na rôznych účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.