Ako účtovať na účte 613 – Zmena stavu výrobkov?

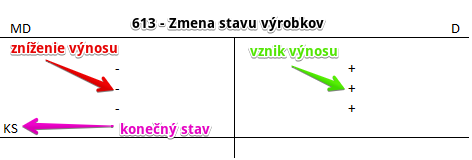

Účet 613 – Zmena stavu výrobkov je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav na výnosovom účte predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme o zásobách výrobkov vlastnej výroby (ich prírastky aj úbytky) v ocenení na úrovni vlastných nákladov.

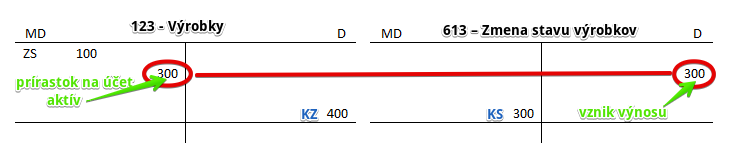

Príklad 1: Prijatie na sklad výrobkov z vlastnej výroby

Spoločnosť prijala na sklad výrobky, ktoré sama vyrobila vo výrobnej cene 300 Eur.

Predkontácia bude vyzerať takto: 123 / 613 suma: 300 Eur

Spoločnosť prijala na sklad svoje vlastné výrobky a preto účtujeme sumu 300 Eur na stranu MD na účet 123 – Výrobky ako prírastok na tento účet. Účet 123 – Výrobky je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

To že spoločnosť výrobky vyrobila znamená, že výrobky pribudli a teda zmenili sa vnútropodnikové zásoby spoločnosti. Musíme preto sumu 300 Eur zaúčtovať aj na stranu D na účet 613 – Zmena stavu výrobkov ako prírastok na tento účet. Účet 613 – Zmena stavu výrobkov je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

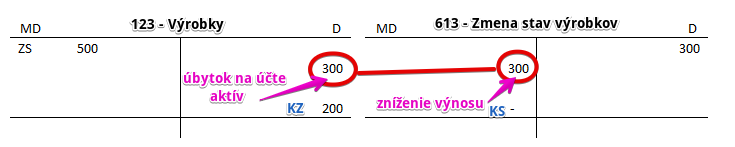

Príklad 2: Vyskladnenie výrobkov pri predaji

Spoločnosť predala výrobky a musí zaúčtovať vyskladnenie vo výške výrobnej ceny, teda 300 Eur.

Predkontácia bude vyzerať takto: 613 / 123 suma: 300 Eur

Vyskladnenie vlastných výrobkov účtujeme opačným zápisom ako ich prijatie na sklad.

Spoločnosť vyskladnila svoje vlastné výrobky a preto účtujeme sumu 300 Eur na stranu D na účet 123 – Výrobky ako úbytok na tomto účte. Účet 123 – Výrobky je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

To že spoločnosť výrobky vyskladnila a predala znamená, že výrobky odbudli zo skladu a teda zmenili sa vnútropodnikové zásoby spoločnosti. Musíme preto sumu 300 Eur zaúčtovať aj na stranu MD na účet 613 – Zmena stavu výrobkov ako úbytok na tomto účte. Účet 613 – Zmena stavu výrobkov je výnosový účet a zníženie výnosu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| Výdajka | Prevod výrobkov do vlastnej predajne tovaru úbytok výrobkov na sklade |

613 | 123 | |||

| IÚD | Zaúčtovanie začiatočného stavu výrobkov pri účtovaní spôsobom B | 613 | 123 | |||

| Výdajka | Úbytok výrobkov účtovanie spôsobom A |

613 | 123 | |||

| Výdajka | Prirodzený úbytok výrobkov účtovanie spôsobom A |

613 | 123 | |||

| Výdajka | Prirodzený úbytok zvierat účtovanie spôsobom A |

613 | 123 | |||

| Príjemka | Prebytok výrobkov účtovanie spôsobom B |

613 | 648 | |||

| IÚD | Tvorba / zvýšenie opravnej položky k výrobkom | 613 | 194 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 613 – Zmena stavu výrobkov (kladný stav) | 613 | 710 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu výrobkov pri účtovaní spôsobom B | 123 | 613 | |||

| Príjemka | Prírastok výrobkov účtovanie spôsobom A |

123 | 613 | |||

| Výdajka | Výdaj darovaných výrobkov zo skladu účtovanie spôsobom B |

543 | 613 | |||

| Výdajka | Výdaj výrobkov zo skladu na účel reprezentácie účtovanie spôsobom B |

513 | 613 | |||

| Výdajka | Manko, alebo škoda na výrobkoch účtovanie spôsobom B |

549 | 613 | |||

| IÚD | Zníženie / zrušenie opravnej položky k výrobkom z dôvodu neadekvátnosti | 194 | 613 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 613 – Zmena stavu výrobkov (záporný stav) | 710 | 613 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.