Účet 663 – Kurzové zisky je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav na výnosovom účte predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme kurzový zisk z prepočtu cudzej meny, ktorý vzniká z majetku, záväzkov, rezerv a opravných položiek vyjadrených v cudzej mene.

Príklad 1: Kurzový zisk pri inkase odberateľskej faktúry v cudzej mene

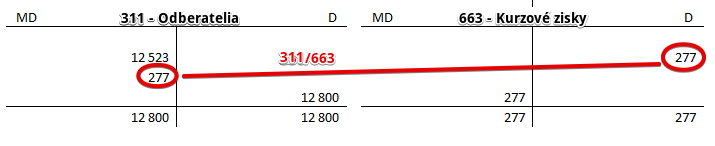

Spoločnosť vystavila odberateľovi faktúru v cudzej mene (10 000 USD) a na účet 311 – Odberatelia zaúčtovala vznik pohľadávky vo výške 12 525 Eur. Zo strany odberateľa, ktorý faktúru v cudzej mene uhradil o pár dni neskôr, však bola kvôli zmene kurzu prijatá úhrada vo výške 12 800 Eur. Rozdiel medzi prijatou platbou a zaúčtovanou výškou faktúry predstavuje kurzový rozdiel (12 800-12 523=277).

Predkontácia bude vyzerať takto: 311 / 663 suma: 277 Eur

Sumu 277 Eur teda účtujeme na stranu MD na účte 311 – Odberatelia. Účet 311 – Odberatelia je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Kurzové zisky predstavuje pre spoločnosť výnos, keďže odberateľ uhradil viac ako mal. Preto účtujeme sumu 277 Eur aj na stranu D na účte 663 – Kurzové zisky. Účet 663 – Kurzové zisky je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

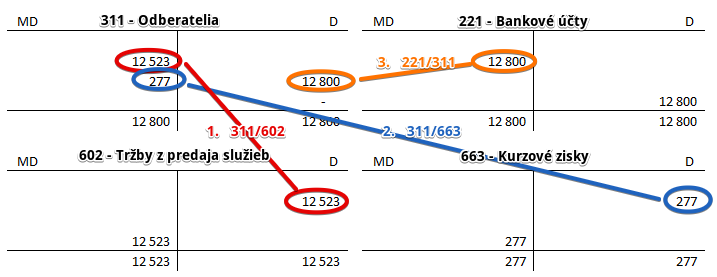

Spoločnosť pôvodne zaúčtovala vznik pohľadávky a vznik výnosu vo výške 12 523 Eur.

Účet 311 – Odberatelia je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania). Účet 602 – Tržby z predaja služieb je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keď obdržala platbu od odberateľa na bankový účet zaúčtovala na účet 221 – Bankový účet sumu 12 800 Eur a teda bolo jasné, že vznikol kurzový zisk vo výške 277 Eur. Musíme teda navýšiť pohľadávku od odberateľa vo výške 277 Eur a aj zaúčtovať vznik kurzového zisku.

Účet 311 – Odberatelia je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania). Účet 663 – Kurzové zisky je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keď už máme dotvorenú pohľadávku až do výšky úhrady od odberateľa, môžeme zaúčtovať úhradu pohľadávky vo výške 12 800 Eur.

Účet 311 – Odberatelia je účet aktív a úbytok na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania). Účet 221- Bankové účty je účet aktív a prírastok na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Celkovo budú pohyby na účtoch vyzerať takto:

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 663 – Kurzové zisky | 663 | 710 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Kurzový zisk pri inkase odberateľskej faktúry v cudzej mene | 311 | 663 | |||

| IÚD | Kurzový zisk pri úhrade dodávateľskej faktúry v cudzej mene | 321 | 663 | |||

| IÚD | Kurzový zisk pri prepočte pohľadávok voči odberateľom v cudzej mene na konci účtovného obdobia | 311 | 663 | |||

| IÚD | Kurzový zisk pri prepočte záväzkov voči dodávateľom v cudzej mene na konci účtovného obdobia | 321 | 663 | |||

| IÚD | Kurzový zisk pri prepočte valutovej pokladnice na konci účtovného obdobia | 211 | 663 | |||

| IÚD | Kurzový zisk pri prepočte devízového účtu na konci účtovného obdobia | 221 | 663 | |||

| IÚD | Kurzový zisk pri prepočte krátkodobého úveru v cudzej mene na konci účtovného obdobia | 231 | 663 | |||

| IÚD | Kurzový zisk pri prepočte dlhodobého úveru v cudzej mene na konci účtovného obdobia | 461 | 663 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.