Ako účtovať na účte 502 – Spotreba energie?

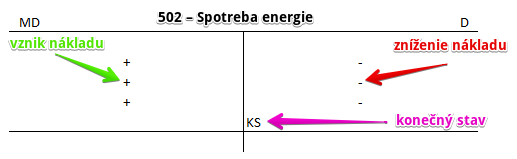

Účet 502 – Spotreba energie je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme externé dodávky elektrickej energie, plynu či tepla (kúrenie).

Príklad: Prijatá faktúra za spotrebovanú elektrickú energiu

Spoločnosť obdržala od dodávateľa elektrickej energie faktúru za spotrebovanú energiu vo výške 300 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 502, 343 / 321 suma: 300 Eur

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 502 – Spotreba energie náklad za dodávku elektrickej energie vo výške 250 Eur (základ dane z fakturovanej sumy). Účet 502 – Spotreba energie je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Obdržaním faktúry za energiu vznikol spoločnosti aj záväzok voči dodávateľovi, keďže spoločnosť je povinná (zaviazala sa k tomu) za energiu zaplatiť. Preto v tomto prípade účtujeme aj na účet 321 – Dodávatelia sumu 300 Eur, ktorá predstavuje práve výšku záväzku (teda celú fakturovanú sumu). Účet 321 – Dodávatelia je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Nesmieme zabudnúť na DPH vo výške 50 Eur. Tú zaúčtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty. Zaúčtovaním na stranu u MD zabezpečíme, že strana MD (250+50) sa bude rovnať strane D (300).

Účtovanie na stranu MD:

| PFA | Prijatá faktúra za spotrebovanú elektrickú energiu | bez DPH DPH 20% Spolu | 502

x |

x

x |

||

| PFA | Prijatá faktúra za spotrebovaný zemný plyn | bez DPH DPH 20% Spolu | 502

x |

x

x |

||

| PFA | Prijatá faktúra za teplo, kúrenie | bez DPH DPH 20% Spolu | 502

x |

x

x |

||

Účtovanie na stranu D

| IÚD | Zaúčtovanie konečného stavu účtu 502 – Spotreba energie | 710 | 502 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.