Spoločnosť má nasledujúcu súvahu. Vyčíslite výšku obežného majetku, stálych aktív, celkových záväzkov a vlastného imania. Tržby predstavovali 2 400 000 Eur a rentabilita (ziskovosť) je 10%.

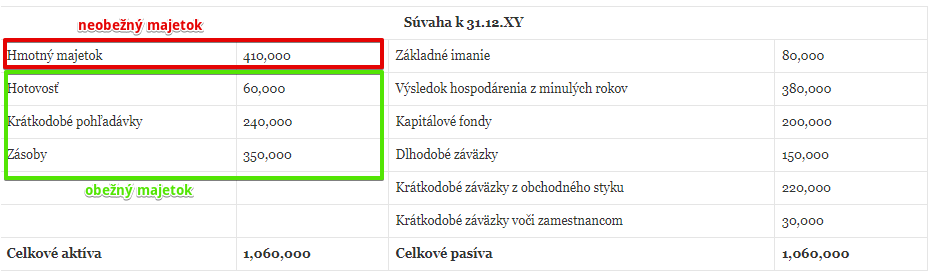

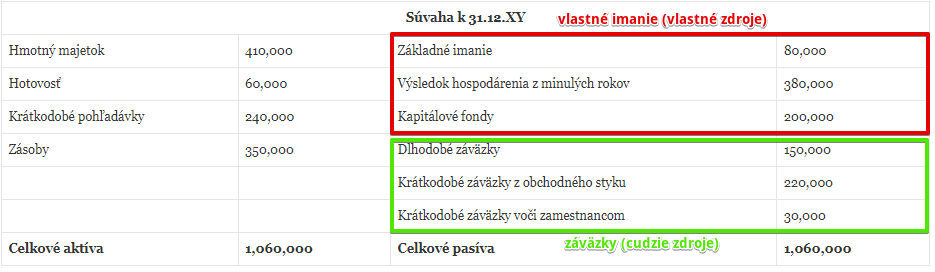

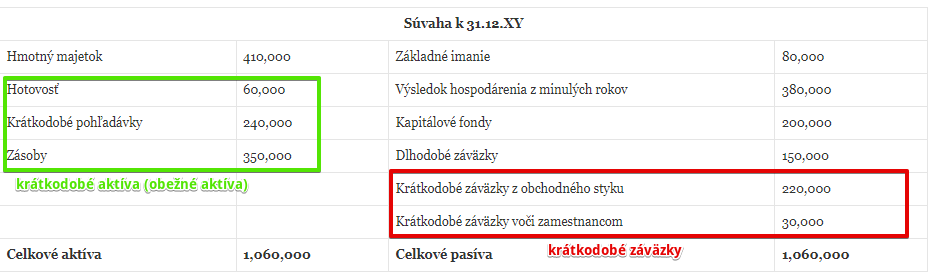

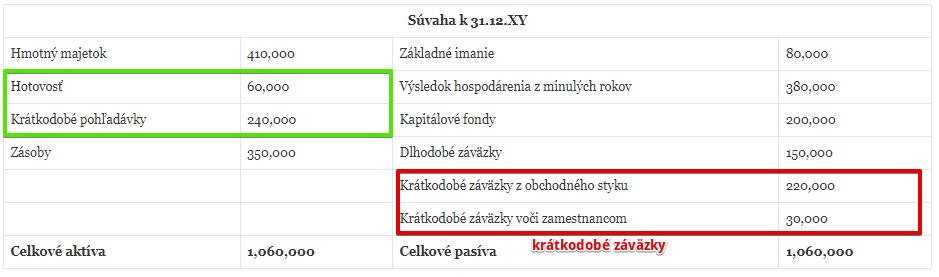

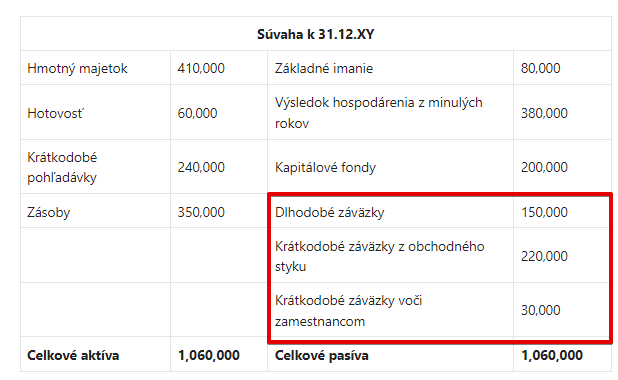

| Súvaha k 31.12.XY | |||

| Hmotný majetok | 410,000 | Základné imanie | 80,000 |

| Hotovosť | 60,000 | Výsledok hospodárenia z minulých rokov | 380,000 |

| Krátkodobé pohľadávky | 240,000 | Kapitálové fondy | 200,000 |

| Zásoby | 350,000 | Dlhodobé záväzky | 150,000 |

| Krátkodobé záväzky z obchodného styku | 220,000 | ||

| Krátkodobé záväzky voči zamestnancom | 30,000 | ||

| Celkové aktíva | 1,060,000 | Celkové pasíva | 1,060,000 |

Vypočítajte:

- celková likvidita

- bežná likvidita

- stupeň zadĺženosti

- obrat celkových aktív

- doba obratu pohľadávok

- obrat zásob

- doba obratu zásob

- ROA

- ROE

Vysvetlite, čo dané údaje znamenajú.

Riešenie:

Obežný a neobežný majetok

Hmotný majetok vo výške 410 000 Eur predstavuje stále aktíva spoločnosti. Obežný majetok predstavuje hotovosť, krátkodobé pohľadávky a zásoby. Teda obežný majetok tejto spoločnosti má hodnotu 650 000 Eur (60 000 + 240 000 + 350 000).

Záväzky a vlastné imanie

Celkové záväzky spoločnosti predstavujú dlhodobé záväzky predtsavujú dlhodobé záväzky, krátkodobé záväzky z obchodného styku a krátkodobé záväzky voči zamestnancom. Teda celkové záväzky spoločnosti predstavujú 400 000 Eur (150 000 + 220 000 + 30 000). Vlastné imanie spoločnosti sa v tomto prípade skladá zo základného imania, výsledku hospodárenia minulých rokov a kapitálových fondov. Teda hodnota vlastného imania tejto spoločnosti je 660 000 Eur (80 000 + 380 000 + 200 000).

ROS a zisk

Ak tržby predstavovali 2 400 000 Eur a Return on Sales (rentabilita tržieb alebo ROS) je 10% tak zisk spoločnosti musel byť 240 000 Eur (2 400 000 x 10%). Vzorec pre výpočet rentability tržieb totiž je: zisk/tržby = ROS (rentabilita tržbieb)

Ak však poznáme ROS a tržby, na to aby sme si vyrátali zisk musíme vzorec vynásobiť menovateľom (teda tržbami). Na ľavej strane nám zostane len zisk, ktorý sa rovná pravej strane (násobku ROS a tržieb).

Zisk spoločnosti bol teda 240 000 Eur. Predpokladáme, že je súčasťou položky výsledok hospodárenia z minulých rokov. Mohol by byť totiž aj vyčíslený zvlásť, ale to by sme potom mali bilančnú sumu vyššiu o týchto 240 000 Eur.

Celková a bežná likvidita

Celková likvidita

Celková likvidita sa vypočíta tak, že vydelíme krátkodobé aktíva krátkodobými záväzkami. Teda celková likvidita = (hotovosť + krátkodobé pohľadávky)/krátkodobé záväzky

Hotovosť + krátkodobé pohľadávky predstavujú 300 000 Eur (60 000 + 240 000). Krátkodobé záväzky sú v hodnote 250 000 Eur (krátkodobé záväzky z obchodného styku vo výške 220 000 Eur a krátkodobé záväzky voči zamestnancom vo výške 30 000 Eur).

Celková likvidita spoločnosti je teda 260%. Celková likvidita vyjadruje schopnosť spoločnosti plniť si svoje krátkodobé záväzky (keď sa stanú splatnými) obežnými aktívami.

Bežná likvidita

Bežná likvidita sa vypočíta tak, že vydelíme krátkodobé aktíva bez zásob krátkodobými záväzkami. Teda neberieme do úvahy zásoby, ktoré sú menej likvidné ako krátkodobé pohľadávky či hotovosť. Teda bežná likvidita = krátkodobé aktíva/krátkodobé záväzky

Krátkodobé aktíva (obežný majetok) predstavovali 650 000 Eur. Krátkodobé záväzky sú v hodnote 250 000 Eur (krátkodobé záväzky z obchodného styku vo výške 220 000 Eur a krátkodobé záväzky voči zamestnancom vo výške 30 000 Eur).

Bežná likvidita spoločnosti je teda 120%. Bežná likvidita vyjadruje schopnosť spoločnosti plniť si svoje krátkodobé záväzky (keď sa stanú splatnými) obežnými aktívami bez zásob (teda pri výpočte neberieme do úvahy zásoby, ktoré sú menej likvidné).

Zadĺženosť

Spoločnosť má záväzky v celkovej hodnote 400 000 Eur (150 000 + 220 000 + 30 000).

Záväzky spoločnosti predstavujú cudzie zdroje a vlastné imanie logicky vlastné zdroje. Keď máme cudzie zdroje znamená to, že niekomu tieto prostriedky dlžíme (a budeme musieť aj zaplatiť). Dôležité je vedieť akú časť celkovej bilančnej sumy tvoria celkové záväzky, teda aká je spoločnosť zadĺžená. Celkové aktíva spoločnosti sú 1 060 000 Eur. Jej celková zadĺženosť sa teda vypočíta tak, že celkové záväzky vydelíme celkovými aktívami spoločnosti.

![]()

Zadĺženosť spoločnosti je 38%, čo znamená, že 38% pasív spoločnosti tvoria cudzie zdroje a 62% tvoria vlastné zdroje (100 – 38). Zadĺženosť teda vyjadruje, do akej miery sú aktíva spoločnosti financované dlhom, v tomto prípade je to 38% aktív, ktoré spoločnosť financuje dlhom.

Obrat celkových aktív

Obrat aktív udáva, koľkokrát sa celkové aktíva obrátia za jeden rok. Niekedy sa môžeme stretnúť aj s pojmom “obrátkovosť aktív”, ide však stále o obrat aktív.

Obrat celkových aktív vypočítame tak, že tržby vydelíme sumou celkových aktív.

![]()

Obrat aktív tejto spoločnosti je 2.26. Obrat aktív vyjadruje ako efektívne sú aktíva využité. Je to ukazovateľ aktivity spoločnosti.

Doba obratu pohľadávok

Doba obratu pohľadávok vyjadruje počet dní, kedy sú pohľadávky neuhradené. Dobu obratu pohľadávok vypočítame tak, že sumu pohľadávok vynásobíme číslom 365 (počet dní v roku) a výsledné číslo potom vydelíme sumou tržieb.

Doba obratu pohľadávok je 36.5 dní, čo znamená že 36,5 dňa sú pohľadávky neuhradené (teda toľkoto dní sú peniaze viazané v pohľadávkach). Vo väčšine majú pohľadávky splatnosť 14 dní, avšak dohodnuté môžu byť aj iné podmienky. Je to ukazovateľ aktivity spoločnosti.

Obrat zásob

Obrat zásob udáva, koľkokrát sa zásoby obrátia za jeden rok, teda koľkokrát je každá položka zásob v priebehu roka predaná a opätovne naskladnená. Niekedy sa môžeme stretnúť aj s pojmom “obrátkovosť zásob”, ide však stále o obrat zásob.

Obrat zásob vypočítame tak, že tržby vydelíme sumou zásob.

Obrat zásob tejto spoločnosti je 6.86. Obrat zásob vyjadruje ako efektívne sú zásoby využité. V tomto prípade sa počas roka každá položka zásob predá a opätovne naskladní 6,86 krát. Je to ukazovateľ aktivity spoločnosti.

Doba obratu zásob

Ukazovateľ doby obratu zásob udáva dobu, za ktorú spoločnosť priemerne predá svoje zásoby (teda ako rýchlo zásoby predá). Dobu obratu zásob vypočítame tak, že sumu zásob vynásobíme číslom 365 (počet dní v roku) a výsledné číslo potom vydelíme sumou tržieb.

![]()

Doba obratu zásob je 53,23 dní, čo znamená, že od okamihu nákupu zásob po ich spotrebu či predaj (v podobe výrobkov či tovaru) ležia tieto zásoby na sklade 53,23 dňa, teda sú 53,23 dňa viazané v podniku. Je to ukazovateľ aktivity spoločnosti.

ROA

Return on assets (Rentability aktív) predstavuje rodukčnú silu spoločnosti (jej výkonnosť) a vypočítame ju tak, že zisk vydelíme celkovými aktívami. ROA vyjadruje, aká časť zisku bola vygenerovaná z celkových aktív, čiže aká časť zisku pripadá na jednotku aktív.

![]()

V našom prípade je ROA 0,23 teda 23%.

ROA hodnotí všeobecnú efektívnosť súvisiacu s využitím vloženého kapitálu bez ohľadu na to, odkiaľ tento zdroj pochádza (môže ísť o zdroj zo strany

vlastníkov teda vlastné droje ako vlastné imanie či cudzie zdroje ako záväzky z obchodného styku či bankové úvery).

ROE

Return on equity (Rentabilita vlastného kapitálu) predstavuje výnosnoť vlastného kapitálu, ktorý vložili do spoločnosti vlastníci a investori. ROE vyjadruje, aká časť zisku pripadá na jednotku vlastného kapitálu.

![]()

V našom prípade je ROE 0,36 teda 36%.

Ak by bol spoločnosť nemala cudzie zdroje a bola by financovaná výlučne z vlastných zdrojov, ukazovateľ ROA by sa rovnal hodnote ROE. Ak však využije cudzí aj vlastný kapitál (teda v súvahe vidíme okrem vlastného imania aj nejaké záväzky) ROE je vyššie ako ROA, čo platí aj v tomto našom prípade.

Ďalšie praktické príklady nájdete tu!