VÝZNAM PREDVAHY

Predvaha (trial balance) nám slúži na kontrolu dodržania podvojnosti zápisov na syntetických účtoch hlavnej knihy, teda či sa všetky účtovné prípady zaúčtovali na strany MD a aj stranu D na účtoch hlavnej knihy. Musia sa nám rovnať:

- začiatočné zostatky (ZZ) na strane MD a D

- obraty na účtoch na strane MD a D

- konečné zostatky (KZ) a konečné stavy (KS) na strane MD a D.

Zostavenie predvahy predstavuje jeden spôsob kontroly formálnej správnosti účtovných zápisov. Zostavuje sa pred uzavretím účtov v účtovných knihách a pred zostavením účtovnej závierky, preto sa volá Predvaha.

ZOSTAVENIE PREDVAHY

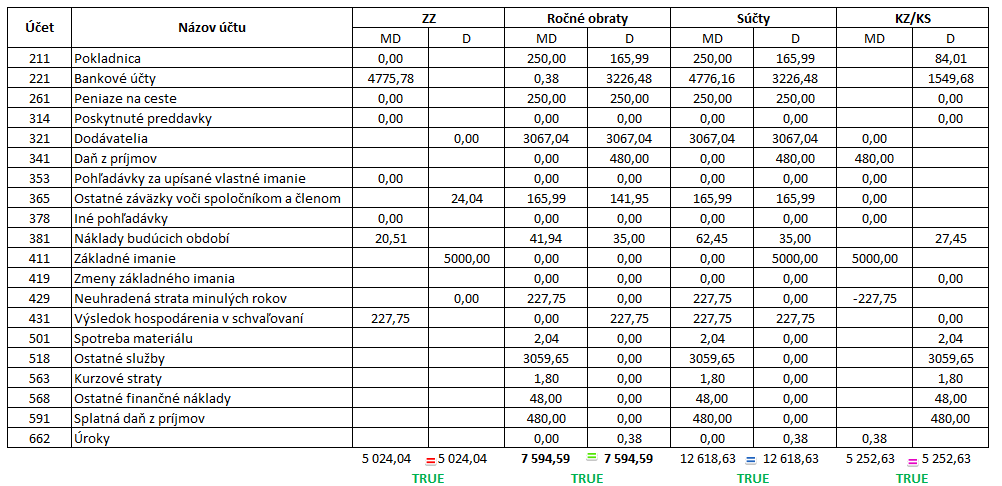

Údaje na zostavenie predvahy pochádzajú z hlavnej knihy, kde v prípade každého účtu nájdeme jeho Začiatočný zostatok (ZZ), obraty na strane MD a D (v našom prípade Ročné obraty) ako aj konečné zostatky (KZ) či konečné stavy (KS).

Stranu MD kategórie Súčty si vypočítame tak, že sčítame stranu MD kategórie ZZ a stranu MD kategórie Ročné obraty. Stranu D kategórie Súčty si vypočítame tak, že sčítame stranu D kategórie ZZ a stranu D kategórie Ročné obraty.

Príklad predvahy:

Vidíme, že v každej kategórii (ZZ, Ročné obraty, Súčty a KZ/KS) sa súčty na strane MD a strane D rovnajú. Napríklad v prípade červeno-vyznačeného “rovnása” sa súčet kategórie ZZ (Začiatočné zostatky) na strane MD (5 024,04) rovná súčtu strany D (5 024,04). Keďže súčty na strane MD a D sa v našom prípade rovnajú vo všetkých kategóriách, z formálneho hľadiska môžeme tvrdiť, že prípady v našom príklade boli zaúčtované správne.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.