K dátumu vzniku s.r.o. je potrebné zostaviť otváraciu súvahu. Na konci prvého roka v každom prípade treba spracovať účtovnú závierku. Konečný účet súvahový vytvárame práve na základe otváracej súvahy, keďže začiatočný účet súvahový neexistuje.

Zostavenie otváracej súvahy

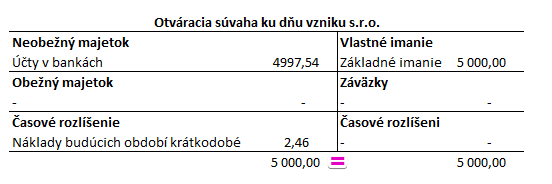

Na základe zakladateľskej listiny zaevidujeme vklad do spoločnosti v hodnote 5000 Eur na účet 411 – Základné imanie.

Na základe výpisu z účtu (ktorý nám vystaví banka, do ktorej sa vklad reálne vkladá) zaevidujeme splatenie vkladu spoločníkom vo výške 4997,54 Eur na bankový účet. Suma nie je vo výške celkového vkladu spoločníka ale len 4997,54 Eur (keďže banka si za túto operáciu inkasovala poplatok vo výške 2,46 Eur). Tento poplatok zaúčtujeme medzi náklady budúcich období, keďže s nákladovými účtami zatiaľ nepracujeme (vytvárame len otváraciu súvahu)

Otváracia súvaha ku dňu vzniku spoločnosti bude vyzerať takto:

Keďže bilančná suma je na strane aktív a pasív rovnaká, predpokladáme, že sme účtovali správne.

Zostavenie účtovnej závierky prvý rok vzniku s.r.o.

Na konci roka treba spracovať účtovnú závierku. Konečný účet súvahový vytvárame práve na základe otváracej súvahy, keďže začiatočný účet súvahový neexistuje.

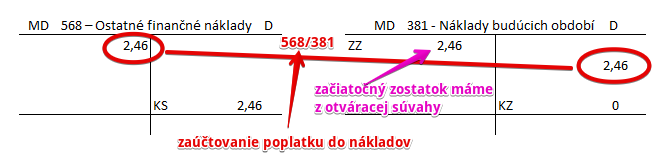

Po zostavení otváracej súvahy už môžeme účtovať na potrebných účtoch, keďže začiatočné stavy účtov aktív a účtov pasív poznáme. Účtujeme už samozrejme podľa pravidiel podvojného účtovníctva (viď článok Základné pravidlá a pojmy v podvojnom účtovníctve) aj na účtoch nákladov a výnosov.

V našom prípade len zúčtujeme poplatok banky vo výške 2,46 Eur. Tento poplatok sme v otváracej súvahe evidovali ako náklad budúcich období. Teraz ho však preúčtujeme už do ozajstných nákladov na účet 568 – Ostatné finančné náklady použitím predkontácie 568/381.

Končený účet súvahový a účet ziskov a strát pripravíme podľa pokynov v článku Účet 702 – Konečný účet súvahový a Účet 710 – Účet ziskov a strát.

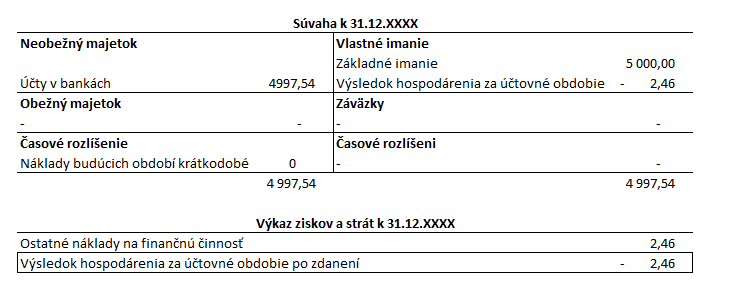

Súvaha a výkaz ziskov a strát by na konci roka obsahovali tieto položky:

Zmena v súvahe na konci oproti otváracej súvahe je v našom prípade v tom, že z položky náklady budúceho obdobia suma za poplatok banke “vypadla”, avšak na strane pasív sa nám objavil výsledok hospodárenie. V našom prípade to teda bola strata vo výške 2,46 Eur. Stále však platí, že súčet aktív sa rovná súčtu pasív.

Vo výkaze ziskov a strát máme na riadku Ostatné náklady na finančnú činnosť hodnotu 2,46 Eur a vyčíslenú stratu vo výške -2,46 Eur (so znamienkom mínus) na riadku Výsledok hospodárenia za účtovné obdobie po zdanení.

Keďže bilančná suma je na strane aktív a pasív rovnaká, predpokladáme, že sme účtovali správne.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.