V nasledujúcom príklade si ukážeme aké predkontácie sa spájajú s výdajom stravných lístkov.

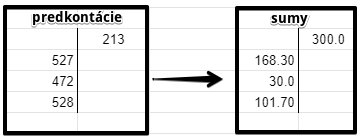

Spoločnosť vydala stravné lístky zamestnancom v hodnote 300 Eur (60 stravných lístkov po 5 Eur/kus). Predkontácie a sumy zaúčtované na jednotlivé účty budú vyzerať takto:

Na obrázku vidíme, že:

– na účet 213 – Ceniny zaúčtujeme na stranu D sumu 360 Eur

– na účet 527 – Zákonné sociálne náklady zaúčtujeme na stranu MD sumu 168,30 Eur

– na účet 472 – Záväzky zo sociálneho fondu zaúčtujeme na stranu MD sumu 30,0 Eur

– na účet 528 – Ostatné sociálne náklady zaúčtujeme na stranu MD sumu 101,70 Eur

Časť hradená zamestnávateľom v rámci zákona:

Zamestnávateľ si môže zahrnúť do nákladov 55% z ceny stravného lístka, najviac však 55% zo sumy stravného pre pracovnú cestu trvajúcu 5 až 12 hodín, tj. zo sumy 5,10 Eur. Teda v rámci zákona poskytne zamestnávateľ zamestnancovi príspevok vo výške 2,81 Eur na jeden stravný lístok.

Teda celkovo v našom príklade bude suma poskytnutá zamestnancom v rámci zákona 168,60 Eur

60*2,81 Eur = 168,30 Eur

60 – počet stravných lístkov

2,81 = 55% z 5,10 Eur

Sumu 168,30 Eur sme účtovali stranu MD na účet 527 – Zákonné sociálne náklady ako vznik nákladu.

Časť hradená zo sociálneho fondu:

Spoločnosť sa rozhodla, že bude prispievať zamestnancom na stravu ešte aj vo výške 10% z hodnoty stravného lístka a to zo sociálneho fondu. Teda zo sociálneho fondu zamestnávateľ prispeje vo výške 0,5 Eur na jeden stravný lístok.

suma 60*0,6 = 36,00 Eur

Teda celkovo v našom príklade bude suma poskytnutá zamastencom rámci zákona 30,0 Eur

60*0,5 Eur = 30,0 Eur

60 – počet stravných lístkov

0,5 = 10% z 5 Eur

Teda sumu 30,0 Eur sme účtovali na stranu MD na účet 472 – Záväzky zo sociálneho fondu ako použitie prostriedkov zo sociálneho fondu.

Časť hradená zamestnávateľom nad rámec zákona:

Spoločnosť sa rozhodla, že bude prispievať zamestnancom na stravu v plnej výške, teda poskytne mu na stravný lístok 5 Eur. Keďže v rámci zákonných možností “už prispela”, zvyšok príspevku bude pre spoločnosť tvoriť nedaňový náklad. Zvyšok príspevku predstavuje suma 1,69 Eur na jeden stravný lístok.

Teda celkovo v našom príklade bude suma poskytnutá zamastencom na stravu zo sociálneho fondu 101,70 Eur.

60*1,69 = 101, 40 Eur alebo

60x (5 – 2,81 – 0,5 = 1,69) teda počet lístkov x (hodnota stravného lístka – príspevok v rámci zákona – príspevok zo sociálneho fondu)

Teda sumu 101,70 Eur účtujeme na stranu MD na účet 528 – Ostatné sociálne náklady ako vznik nákladu (nedaňového).

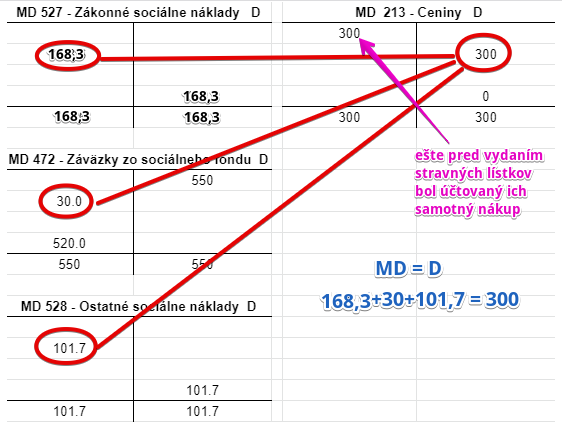

Pohyby na účtoch:

Na obrázku vidíme, že strana suma čiastok predkontácie na strane MD (168,3 + 30 + 101,7) sa rovná sume na strane D (300).

Na účte 213 – Ceniny vidíme, že ešte predtým bola suma 300 Eur zaúčtovaná na stranu MD. Bolo to v čase, keď spoločnosť tieto stravné lístky kúpila a zaúčtovala sumu 300 Eur ako prírastok na účte cenín. Na účte 213 – Ceniny sme potom (v čase vydania lístkov zamestnancom) zaúčtovali úbytok na tomto účte vo výške 300 Eur, keďže spoločnosť svojim zamestnancom rozdala stravné lístky v tejto hodnote a teda logicky nám “zmizli” z účtu cenín. Konečný zostatok na tomto účte je nula.

Ako účtovať nákup cenín nájdete tu.

Na účtoch 527 – Zákonné sociálne náklady a 528 – Ostatné sociálne náklady sme účtovali sumu 168,30 Eur a 101,70 Eur na stranu MD ako vznik nákladov.

Na stranu MD na účet 472 – Záväzky zo sociálneho fondu sme účtovali sumu 50 Eur ako použitie prostriedkov zo sociálneho fondu. Vidíme zároveň, že predtým bola na tento účet účtovaná tvorba sociálneho fondu na stranu D (až do výšky 550 Eur). Konečný zostatok na tomto účte je teda 520 Eur (tieto prostriedky môže samozrejme spoločnosť využiť neskôr).

Novinka: Programové vyhlásenie vlády SR na obdobie 2020-2024 obsahuje aj úpravu v oblasti stravných lístkov, vláda sa zaviazala umožniť zamestnancom vybrať si medzi stravnými lístkami a príspevkom na stravu, z tohto dôvodu je možné, že stravné lístky v blízkej budúcnosti zaniknú.

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.