Ako účtovať na účte 232 – Eskontné úvery?

Účet 232 – Eskontné úvery je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme úvery poskytnuté bankou na eskontované zmenky alebo iné cenné papiere, ktoré do času ich splatnosti prevzala banka na inkaso.

Na ťarchu účtu 232 po obdržaní avíza od banky o úhrade zmenky alebo iného cenného papiera dlžníkom sa účtuje úhrada úveru so súvzťažným zápisom V prospech účtu 313 – Pohľadávky za eskontované cenné papiere.

Ostatné predkontácie v súvislosti so zmenkou nájdete tu!

Príklad 1: Poskytnutie eskontného úveru

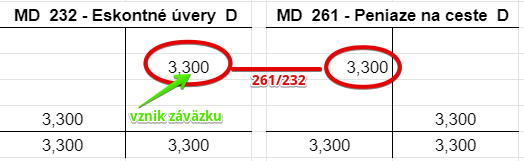

Banka poskytne spoločnosti eskontný úver vo výške 3300 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 261 / 323 suma: 3 300 Eur

Na základe výpisu z eskontného úveru účtujeme sumu 3300 Eur na stranu D na účet 232 – Eskontné úvery ako vznik záväzku. Účet 232 – Eskontné úvery je účet pasív a všetky prírastky na tento účet (teda vznik tohto záväzku) účtujeme na stranu D (viď základné pravidlá účtovania).

Keďže ešte nemáme k dispozícii výpis z bežného bankového účtu, kde by sme videli, že peňažné prostriedky boli pripísané na účet, musíme dočasne využiť účet 261 – Peniaze na ceste. Keďže v prípade účtu 232 – Eskontné úvery sme v tomto príklade účtovali na stranu D, na účte 261 – Peniaze na ceste musíme účtovať na stranu MD (viď základné pravidlá účtovania).

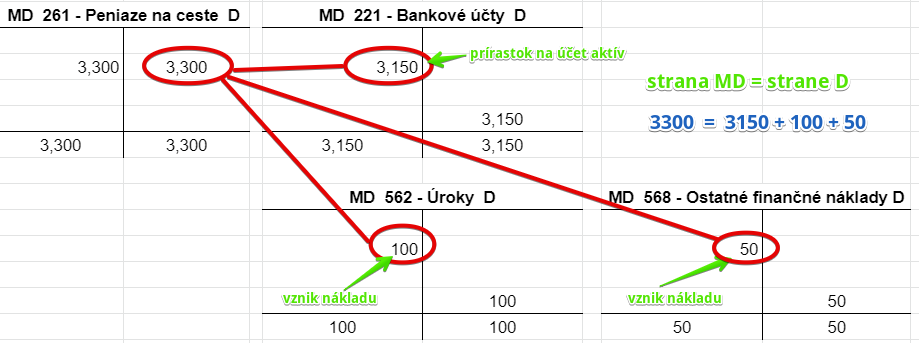

Po obdržaní výpisu z bankového účtu môžeme zaúčtovať predkontáciu 221 / 261 ako pripísanie peňažných prostriedkov na bankový účet spoločnosti, avšak pozor! Na bankový účet nebude pripísaných celých 3300 Eur, teda celá výška eskontného úveru.

Banka si totiž účtuje za poskytnutie eskontného úveru eskontný úrok a môže si účtovať ešte aj poplatok/províziu za uskutočnenie eskontu. Situácia by mohla vyzerať napríklad takto:

Vidíme teda, že na bankový účet spoločnosti bolo pripísaných iba 3150 Eur, keďže 100 Eur predstavoval úrok a 50 Eur poplatok za uskutočnenie eskontu, ktorý si ponechala banka. Pre spoločnosť predstavujú tieto úroky a poplatky náklady, preto sme ich účtovali na nákladové účty. Zachovali sme však pravidlo, že strana MD (3150+100+50) sa rovná strane D (3300).

Príklad 3: Splatenie poskytnutého eskontného úveru v okamihu úhrady zmenky zmenkovým dlžníkom

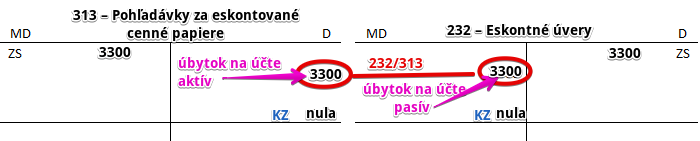

V čase splatnosti zmenky, zmenkový dlžník uhradil nominálnu hodnotu zmenky a tým splatil eskontný úver, ktorý banka poskytla spoločnosti (banka o tom zašle spoločnosti avízo (oznámenie).

Predkontácia bude vyzerať takto: 232 / 313 suma: 3 300 Eur

Zmenkový dlžník nominálnu hodnotu zmenky uhradil a tak splatil eskontný úver banke a zároveň spoločnosť už “nepotrebuje” evidovať žiadnu pohľadávku za eskontovanú zmenku (keďže bola uhradená).

Preto účtujeme sumu 3300 Eur na stranu MD na účte 232 – Eskontované úvery ako zánik záväzku. Účet 232 – Eskontované úvery je totiž účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Sumu 3300 Eur účtujeme aj na stranu D na účet 313 – Pohľadávky za eskontované cenné papiere ako úbytok na tomto účte, keďže ako sme spomínali, už nepotrebuje spoločnosť túto pohľadávku evidovať, pretože zmenka bola uhradená zo strany odberateľa (zmenkového dlžníka). Účet 313 – Pohľadávky za eskontované cenné papiere je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Ako účtovať na účte 313 – Pohľadávky za eskontované cenné papiere nájdete tu!

Príklad 4: Splatenie eskontného úveru účtovnou jednotkou

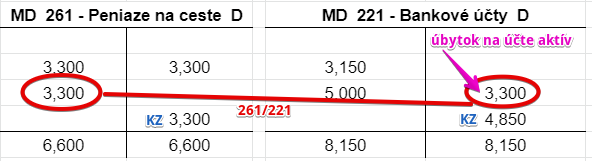

V deň splatnosti zmenky bohužiaľ zmenkový dlžník zmenku neuhradil a tak banka zmenku spoločnosti vrátila.

Ako účtovať vrátenie zmenky zo strany banky, nájdete tu.

Eskontný úver teda musí splatiť samotná spoločnosť. Predkontácia bude vyzerať takto: 261 / 221 suma: 3300 Eur

Na základe výpisu z bankového účtu účtujeme sumu 3300 Eur na stranu D na účte 221 – Bankové účty, keďže spoločnosť zo svojho účtu v banke odoslala peňažné prostriedky na splatenie eskontného úveru. Teda na stranu D na účte 221 – Bankové účty účtujeme úbytok na tomto účte. Účet 221 – Bankové účty je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Kým nemáme k dispozícii výpis z eskontného úveru, jeho splatenie (teda zrušenie záväzku spoločnosti) nemôžeme zaúčtovať. Použijeme preto dočasne účet 261 – Peniaze na ceste. Keďže na účte 221 – Bankové účty sme v tomto príklade účtovali na stranu D, na účet 261 – Peniaze na ceste musíme účtovať na stranu MD (viď základné pravidlá účtovania). Vidíme, že teraz má účet 261 – Peniaze na ceste konečný zostatok vo výške 3300 Eur na strane D.

Kde a ako vyčísľovať konečné zostatky, nájdete tu.

Na základe výpisu z eskontného úveru už môžeme zaúčtovať splatenie úveru.

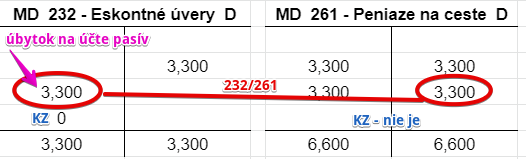

Predkontácia bude vyzerať takto: 232 / 261 suma: 3 300 Eur

Na základe výpisu z eskontného úveru (kde vidíme, že zostatok úveru je nula, keďže bol splatený) účtujeme na stranu MD na účte 232 – Eskontné úvery sumu 3300 Eur ako zánik záväzku (teda úbytok na tomto účte). Účet 232 – Eskontné úvery je účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Keďže už vieme, že úver bol splatený, zaúčtujeme sumu 3300 Eur aj na stranu D na účte 261 – Peniaze na ceste. Peniaze totiž “už na žiadnej ceste nie sú”, ale boli použité na splatenie úveru. Keďže v tomto prípade sme účtovali na stranu MD na účte 232 – Eskontné úvery, na účte 261 – Peniaze na ceste musíme účtovať na opačnú stranu, teda na stranu D (viď základné pravidlá účtovania).

Vidíme, že konečný zostatok na účte 232 – Eskontné úvery je nula a na účte 261 – Peniaze na ceste takisto neevidujeme žiaden zostatok.

Účtovanie na strane MD:

| IÚD | Avízo o splatení eskontovanej krátkodobej zmenky | 232 | 313 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 232 – Eskontné úvery | 232 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| VEÚ | Poskytnutý krátkodobý eskontný úver | eskontný úrok prevod na bankový účet celková suma esk. úveru | 562

261 x |

x

x 232 |

||

| IÚD | Zaúčtovanie začiatočného stavu účtu 232 – Eskontné úvery | 701 | 232 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.