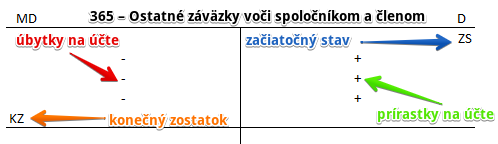

Ako účtovať na účte 365 – Ostatné záväzky voči spoločníkom a členom?

Účet 365 – Ostatné záväzky voči spoločníkom a členom je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD.

Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Na tomto účte účtujeme krátkodobé záväzky, napr. z pôžičiek od spoločníkov obchodnej spoločnosti, záväzky z dôvodu úrokov zo splatených vkladov spoločníkov vo verejnej obchodnej spoločnosti, v komanditnej spoločnosti a v spoločnosti s ručením obmedzeným.

Príklad 1: Krátkodobá pôžička prijatá od spoločníka

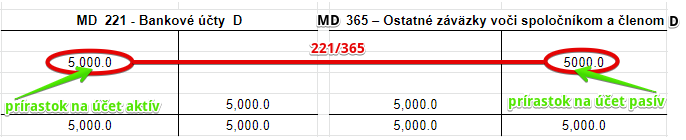

Spoločnosť prijala od spoločníka krátkodobú pôžičku vo výške 5 000 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 221 / 365 suma: 5 000 Eur

Poskytnutie krátkodobej pôžičky od spoločníka vo výške 5 000 Eur účtujeme na stranu MD na účte 365 – Ostatné záväzky voči spoločníkom a členom ako prírastok na tento účet. Účet 365 – Ostatné záväzky voči spoločníkom a členom je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Keďže spoločnosť získala pôžičku od svojho spoločníka, zaviazala sa, že mu pôžičku aj vríti a preto jej vznikol záväzok túto požičku vrátiť. Účtujeme teda sumu 5 000 Eur aj na stranu D na účte 365 – Ostatné záväzky voči spoločníkom a členom ako prírastok na tomto účte (resp. vznik záväzku). Účet 365 – Ostatné záväzky voči spoločníkom a členom je pasívny účet a preto sa prírastok na tento účet zaznamenávame práve na stranu D (viď základné pravidlá účtovania).

Vidíme teda, že jeden druh majetku (peňažné prostriedky na bankovom účte) sa zmenil na iný druh majetku (poskytnuté pôžičky).

Príklad 2: Splátka pôžičky od spoločníka

Spoločnosť v čase splatnosti vrátila celú sumu istiny, teda 5 000 Eur, spolčníkovi. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 365 / 221 suma: 5 000 Eur

Vo výpise z bankového účtu spoločnosť vidí, že spoločníkovi krátkodobú pôžicku vo výške 5 000 Eur vrátila a teda prostriedky zaslala z bankového účtu. Preto musíme účtovať sumu 5 000 Eur na stranu D na účte 221 – Bankové účty ako úbytok na tomto účte. Účet 221 – Bankové účty je aktívny účet a preto sa úbytok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Splatením krátkodobej pôžičky spoločníkovi vo výške 5 000 Eur v podstate zanikol záväzok spoločnosti voči spoločníkovi. Preto účtujeme sumu 5 000 Eur aj na stranu MD na účte 365 – Ostatné záväzky voči spoločníkom a členom ako úbytok na tomto účte. Účet 365 – Ostatné záväzky voči spoločníkom a členom je pasívny účet a preto sa úbytok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Úhrada ostatných záväzkov voči spoločníkovi | 365 | 221 | |||

| VPD | Úhrada ostatných záväzkov voči spoločníkovi | 365 | 211 | |||

| VBÚ | Splátka krátkodobej pôžičky prijatej od spoločníka | 365 | 221 | |||

| IÚD | Odpis premlčaných záväzkov voči spoločníkom a členom | 365 | 648 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 365 – Ostatné záväzky voči spoločníkom a členom | 365 | 702 | |||

Účtovanie na strane D:

| IÚD | Vyúčtovanie nákupu materiálu, PHM a pod. spoločníkom, na ktorý mu nebol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

501

343 x |

x

x 365 |

||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu spoločníkom, na ktorú mu nebol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

512

343 x |

x

x 365 |

||

| VBÚ | Krátkodobá pôžička prijatá od spoločníka | 221 | 365 | |||

| IÚD | Úrok z krátkodobej pôžičky prijatej od spoločníka | 562 | 365 | |||

| IÚD | Zníženie základného imania pred zápisom do obchodného registra | 419 | 365 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 365 – Ostatné záväzky voči spoločníkom a členom | 701 | 365 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.