Ako účtovať na účtoch aktív, pasív, nákladov a výnosov, nájdete tu!

Jednoduché príklady ako účtovať v súvislosti s dodávateľmi a odberateľmi:

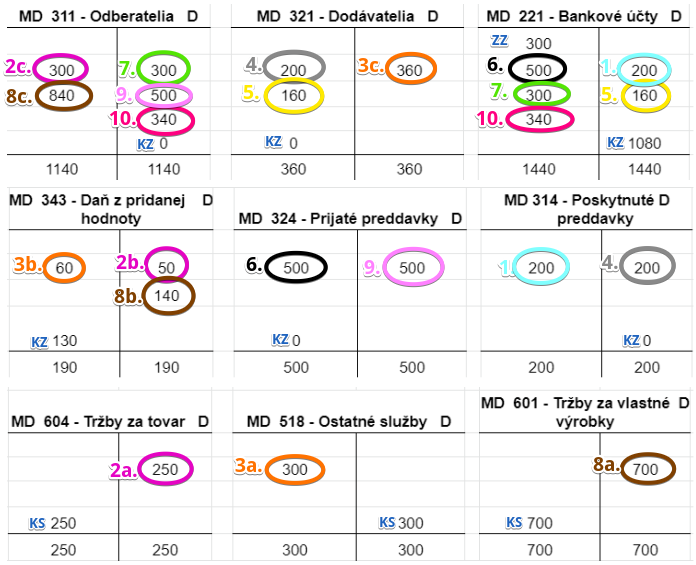

| Krok č. | Popis | Suma | MD | D |

| 1 | Preddavok poskytnutý dodávateľovi | 200 | 314 | 221 |

| 2 | Vystavenie faktúry pre odberateľa ABC s.r.o. za predaný tovar | |||

| a) výnos z predaja tovaru | 250 | 604 | ||

| b) DPH (20%) z výnosu | 50 | 343 | ||

| c) fakturovaná suma celkom | 300 | 311 | ||

| 3 | Prijatá faktúra od dodávateľa za poskytnuté služby | |||

| a) náklad na služby, ktoré poskytol dodávateľ | 300 | 518 | ||

| b) DPH (20%) z nákladov | 60 | 343 | ||

| c) fakturovaná suma celkom | 360 | 321 | ||

| 4 | Zúčtovanie poskytnutého preddavku dodávateľovi z kroku 1 | 200 | 321 | 314 |

| 5 | Úhrada zaslaná dodávateľovi ako zvyšok fakturovanej sumy z kroku 3 po zúčtovaní preddavku z kroku 1 |

160 | 321 | 221 |

| 6 | Prijatie preddavku od odberateľa XYZ s.r.o. | 500 | 221 | 324 |

| 7 | Prijatie úhrady od odberateľa ABC s.r.o. | 300 | 221 | 311 |

| 8 | Vystavenie faktúry od odberateľa XYZ s.r.o. za predané výrobky | |||

| a) výnos z predaja výrobku | 700 | 601 | ||

| b) DPH (20%) z výnosu | 140 | 343 | ||

| c) fakturovaná suma celkom | 840 | 311 | ||

| 9 | Zúčtovanie prijatého preddavku od odberateľa XYZ s.r.o. | 500 | 324 | 311 |

| 10 | Úhrada prijatá od odberateľa ako zvyšok fakturovanej sumy z kroku 8 | 340 | 221 | 311 |

Pohyby na účtoch vyzerajú takto:

Na obrázku vidíme, že konečný zostatok (KZ) na účte 311 – Odberatelia, 321 – Dodávatelia, 314 – Poskytnuté preddavky a 324 – Prijaté preddavky je nula, keďže jednotlivé pohľadávky a záväzky boli vyrovnané.

Viac informácií o zúčtovacích vzťahoch z obchodného styku, nájdete tu!

Príklady predkontácií v praxi na iných účtoch, nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie