Čo je nové v zákone o účtovníctve od roku 2022?

V tomto článku nájdete vybrané novinky v zákone o účtovníctve.

Zákonom č. 456/2021 sa mení a dopĺňa zákon č. 431/2002 o účtovníctve.

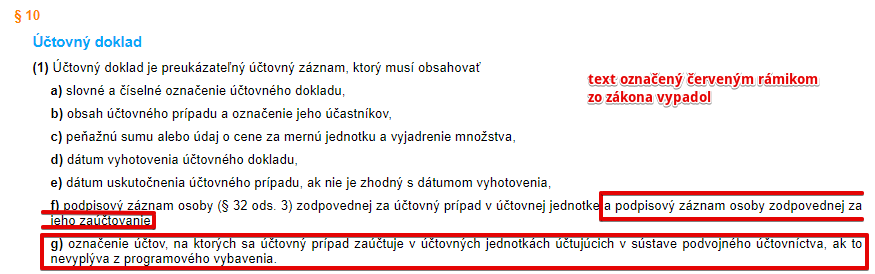

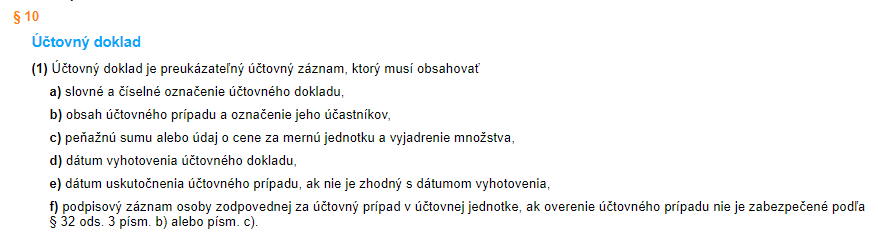

Účtovný doklad

Po novom účtovný doklad nemusí obsahovať podpis osoby zodpovednej za jeho zaúčtovanie a nemusí obsahovať ani účty, na ktorých sa účtovný prípad zaúčtuje.

Účtovný doklad teda musí obsahovať:

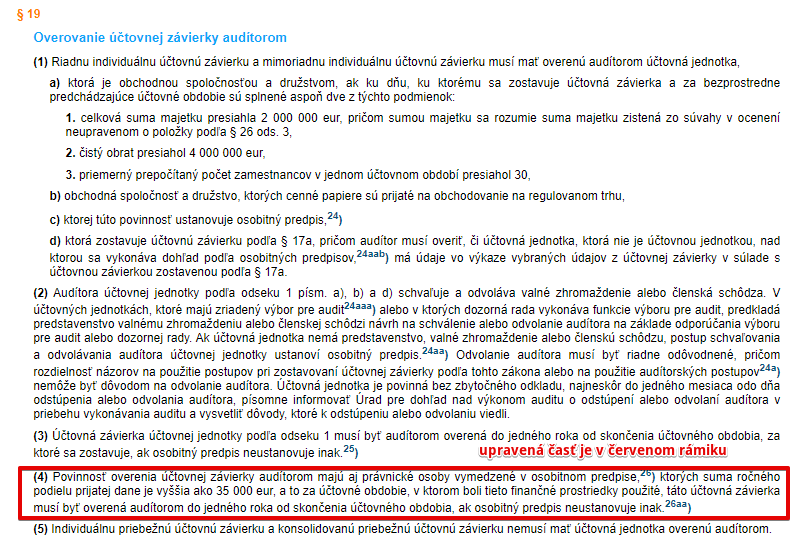

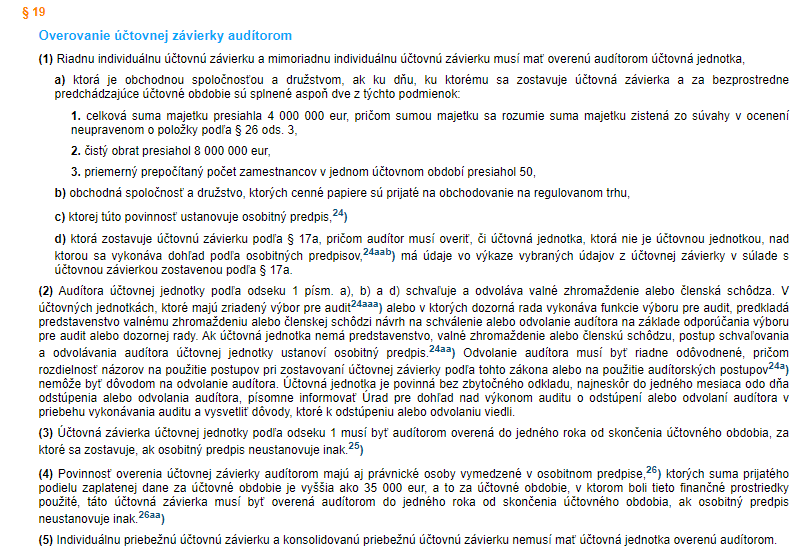

Audit neziskovej účtovnej jednotky

Upravený bol aj §19 bod 4, ktorý podrobnejšie popisuje určenie, kedy má nezisková účtovná jednotka poivnnosť byť auditovaná z dôvodu prijatia podielov zaplatenej dane. Rozhodujúcim teda bude účtovné obdobie, v ktorom podiely zaplatenej dane prijala.

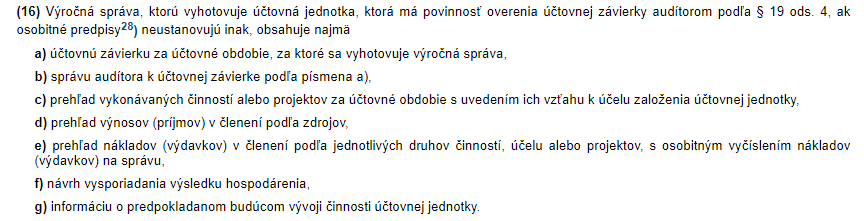

Výročná správa účtovnej jednotky

Doplnený bol aj § 20, ktorý sa týka výročnej správy účtovných jednotiek. Tento paragraf bol doplnený o nasledujúci text:

Malá úprava tak nastala aj v bode 2 § 20, do ktorého pribudla odvolávka aj na nový bod 16 a zmenilo sa aj znenie poznáky pod čiarou č.28.

Aktuálne znenie § 20 bod 2 je takéto:

Poznámka pod čiarou č. 28 sa zmenila tak, že boli doplnené ďalšie osobitné predpisy, ktoré ustanoviť obsah výročnej správy mimo totho, čo je uvedené v odseku 1 § 20.

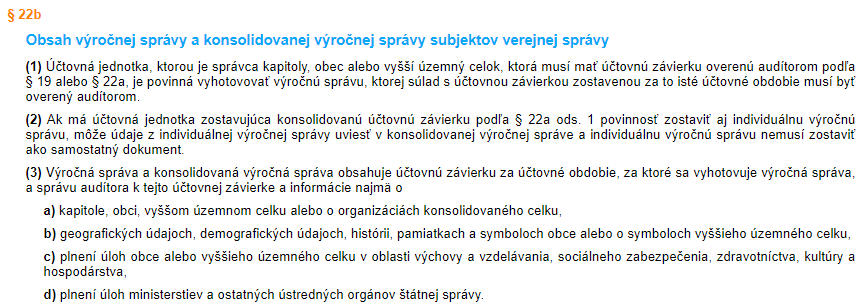

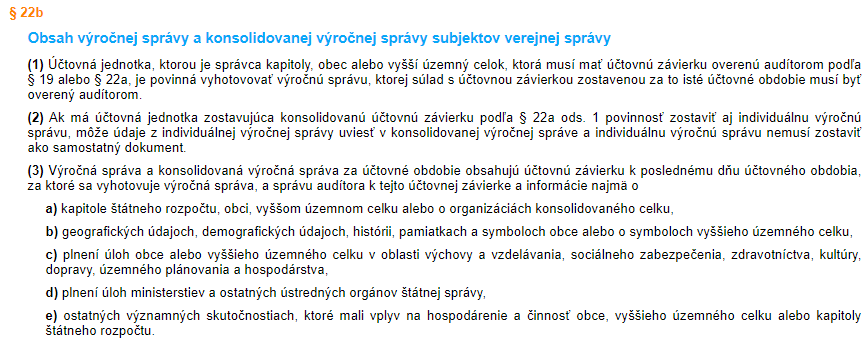

Doplnený bol aj § 22b, kde pribudlo v bode 3 písmenko e a teda náležitosti výročnej správy subjektov verejnej správy sa rozširujú o informácie o ostatných významných skutočnostiach, ktoré mali vplyv na hospodárenie a činnosť obce, vyššieho územného celku alebo kapitoly štátneho rozpočtu.

Nové znenie § 22b je takéto:

Register účtovných závierok

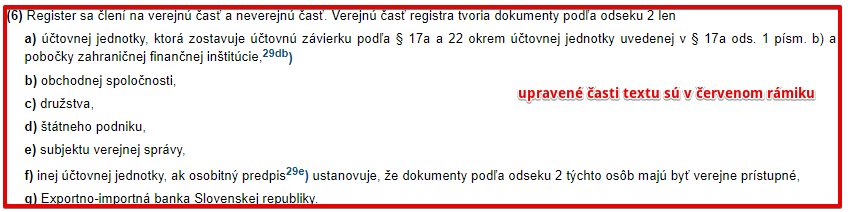

Ďalšia zmena v zákone o účtovníctve sa týka registra účtovných závierok. V § 23 sa mení bod 6 a to tak, že verejná časť registra účtovných závierok je rozšírená o ďalšie právne formy právnických osôb. Pôvodná verzia tohto bodu definovala, dokumenty, ktoré tvoria verejnú časť registra. Teda ostatné dokumenty, ktoré tu neboli uvedené tvorili neverejnú časť registra.

Nové znenie § 23 bodu 6 definuje, ktoré dokumenty tvoria neverejnú čať registra účtovných závierok. Pôvodná verzia definovala podmienky verejnej časti, nová verzia definuje podmienky neverejnej časti registra. Celé znenie môžete vidieť tu:

Táto zmena spôsobila, že verejná časť sa bude vzťahovať aj na pozemkové spoločenstvá a mimovládne neziskové organizácie (ako napríklad občianske združenia, záujmové združenia právnických osôb, spoločenstvá vlastníkov bytov a nebytových priestorov … ). Neverejná časť sa bude týkať podnikateľov, ktorí su fyzickými osôbami a účtovných jednotiek ako pobočka zahraničnej banky, pobočka zahraničnej správcovskej spoločnosti, pobočka poisťovne z iného členského štátu, pobočka zahraničnej poisťovne, pobočka zaisťovne z iného členského štátu a pobočka zahraničnej zaisťovne.

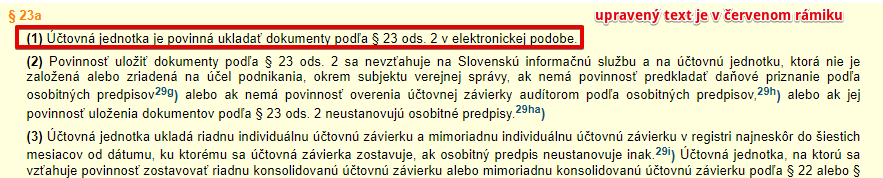

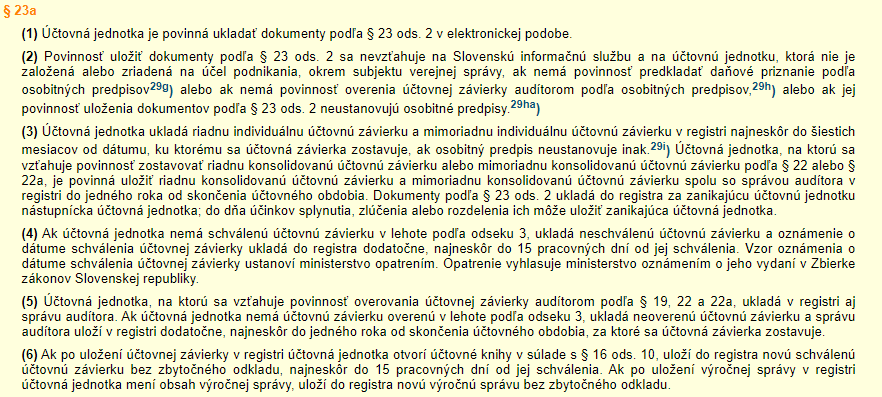

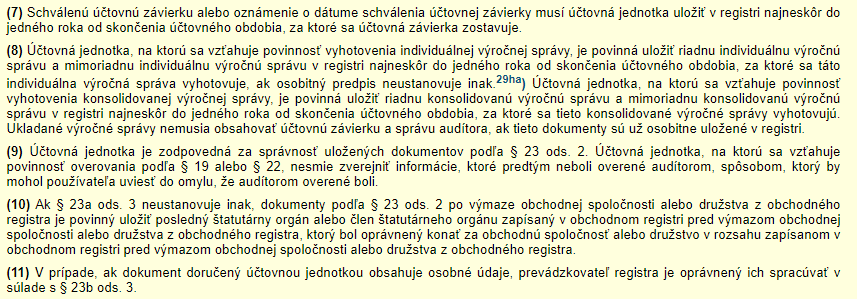

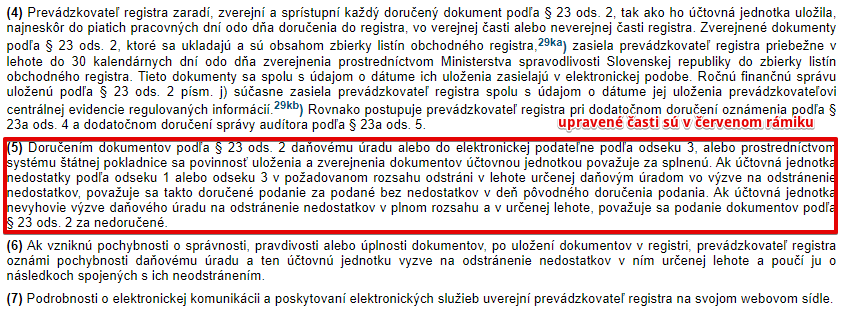

Zmena nastala aj v § 23a a v tom, že účtovná jednotka je povinná ukladať dokumenty podľa v elektronickej podobe a teda vypadla možnosť ukladať dokumenty v listinnej podobe.

Celé znenie aktuálneho textu tohto paragrafu vidíte tu:

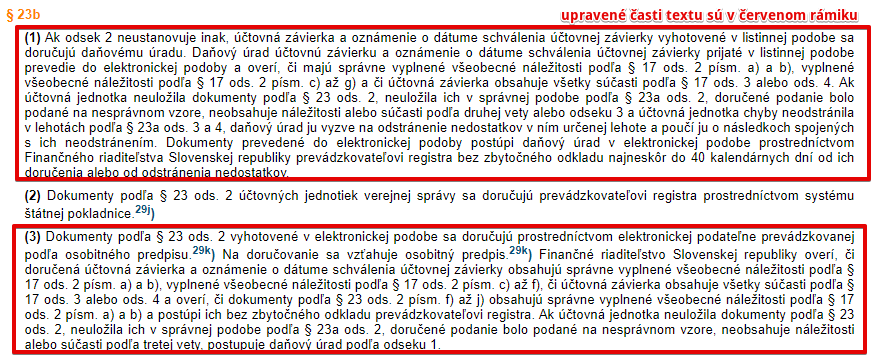

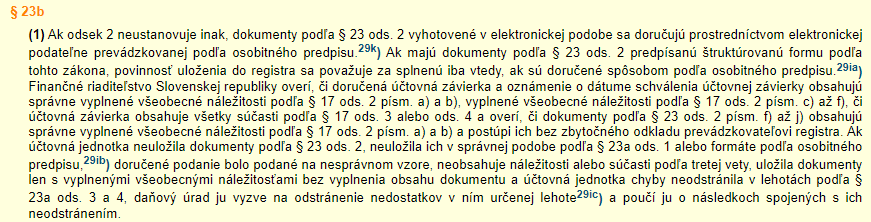

Zmena nastala aj v § 23b bod 1, ktorý predtým upravoval postup daňového úradu, ktorému bola doručená účtovná závierka v listinnej podobe, pokiaľ ide o postúpenie dokumentov prevádzkovateľovi registra.

Keďže v listinnej podobe sa účtovná závierka už nedoručuje, tento postup musel preč zo zákona. Bod 1 teraz tvorí postup pre dokumenty vyhotovené v elektronickej podobe, ktorý bol v pôvodnom zákone až bod 3 § 23b. Pôvodný bod 4 (ktorého znenie sa nezmenilo) je teda v novom znení zákona bod 3, keďže jeden bod týkajúci sa listinnej podoby dokumentov z paragrafu vypadol.

Pôvodný bod 5, ktorý je v novom znení zákona bod 4, sa čiastočne zmenil, keďže už sa nemusí odvolávať na dva body (jeden pre listinnú podobu a jeden pre elektronickú podobu, ako to bolo v minulosti).

Do paragrafu bol doplnený text, ktorý tvorí teraz bod 5 a hovorí o určitých kompetenciách správcu registra (Ministerstvu financií SR). Správca registra teda po novom môže účtovný dokument, ktorý bol omylom uložený k inej účtovnej jednotke, presunúť k účtovnej jednotke, ktorej sa týka a môže aj vymazať dokument, ktorý nie je účtovným dokumentom s povinnosťou uloženia (napríklad daňové priznanie či potvrdenie o zaplatení dane).

Nové znenie § 23b odseku jedna vidíte tu:

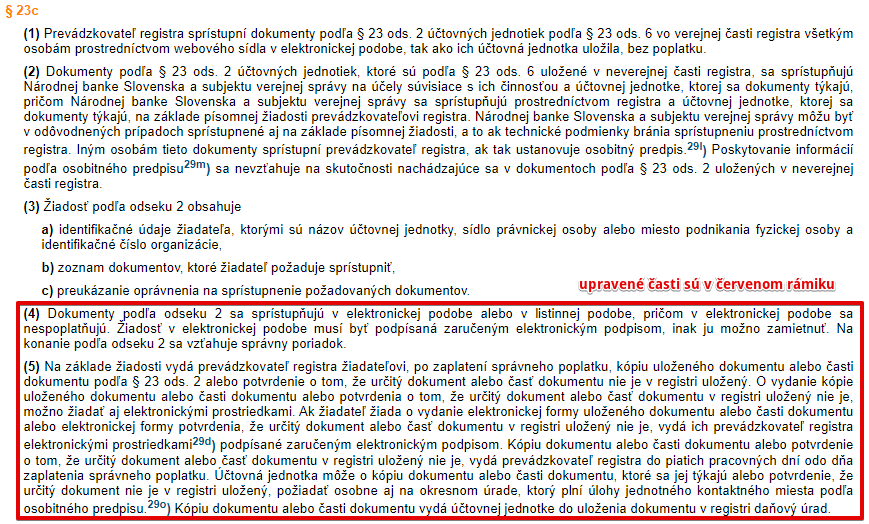

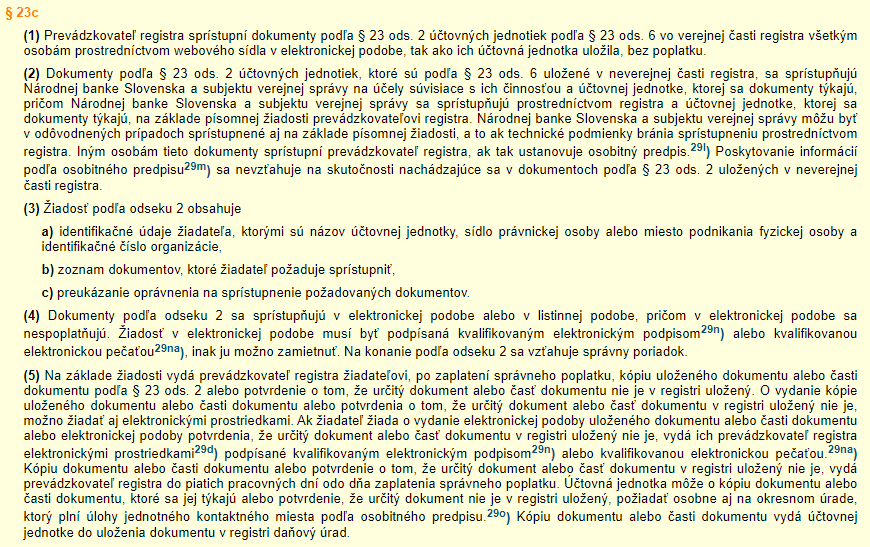

Elektornický podpis

Zmena nastala aj v § 23c. Bod 4 tohto paragrafu umožňuje žiadosť v elektronickej podobe podpísať kvalifikovaným elektronickým podpisom alebo kvalifikovanou elektronickou pečaťou, pričom predtým to bolo podmienené zaručeným elektronickým podpisom. Zmena typu podpisu sa prejavila aj v úprave bodu 5.

Ocenenie reálnou hodnotou

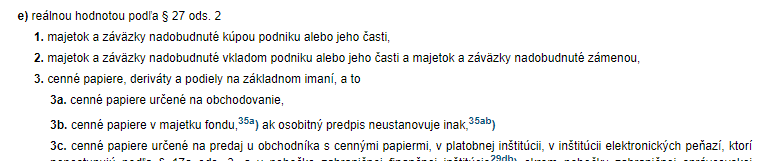

Zmena stala aj v §25 bod jedna písmenko e) bod 2, kde už nie je uvedená výnimka pre účtovné jednotky účtujúce v sústave jednoduchého účtovníctva. Ocenenie reálnou hodnotou sa teda týka už aj týchto účtovných jednotiek v prípade, že ide o ocenenie majetku a záväzkov nadobudnutých vkladom podniku alebo jeho časti a majetok a záväzky nadobudnuté zámenou.

Znenie písmenka e) je teraz takéto:

Spoločnosť v kríze

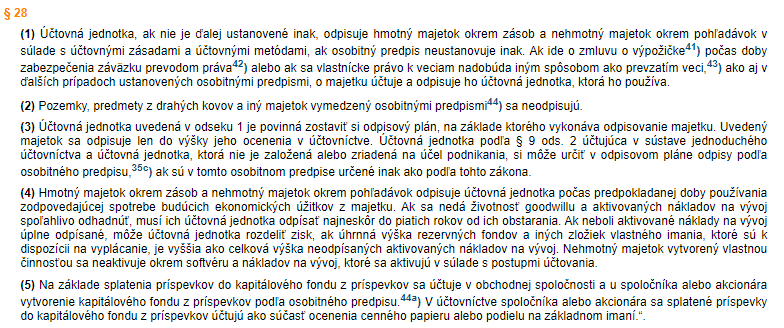

Doplnený bol aj §28, kde pribudol nový odsek 6, ktorý hovorí o tom, kedy sa spoločnosť považuje za spoločnosť v kríze.

Paragraf 28 vyzerá teraz takto:

Fyzická inventúra zásob

Podľa upraveného § 30 odseku 4 môže fyzickú inventúru zásob účtovná jednotka vykonávať kedykoľvek v

priebehu účtovného obdobia, prípadne v prvom mesiaci nasledujúceho účtovného obdobia, pričom v pôvodnom znení zákona to v prvom mesiaci nasledujúceho účtovného obdobia nemohlo byť.

Po novom znie bod 4 § 30 takto:

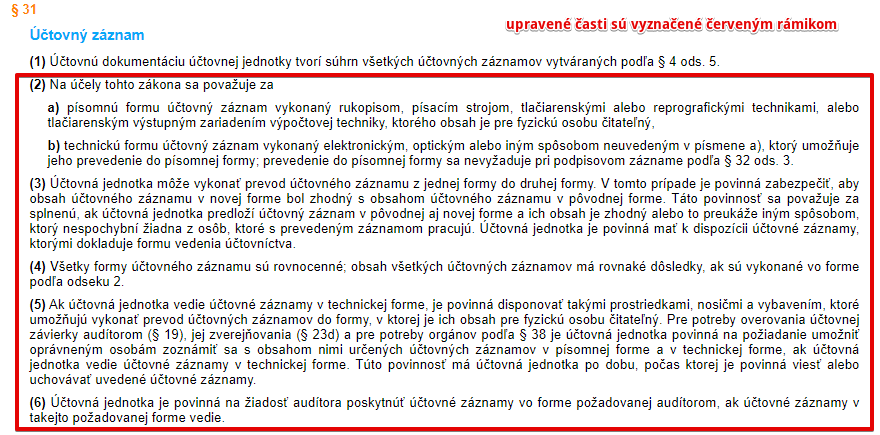

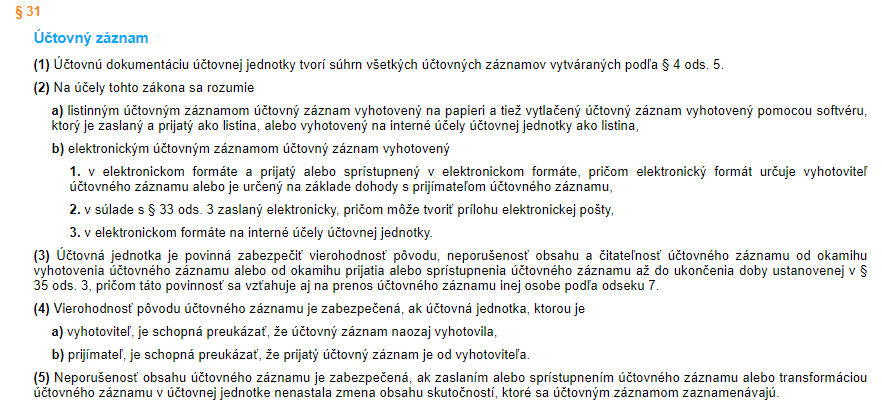

Účtovný záznam

Ďalšou zmenou je zmena terminológie pokiaľ ide o formu účtovného záznamu. Pôvodne sme v zákone mali “písomnú a technickú formu účtovného záznamu”, po novom hovoríme o “listinnom účtovnom zázname” a “elektronickom účtovnom zázname”.

Kvôli zmene terminológie boli upravené aj ostatné body § 31 ako môžete vidieť tu:

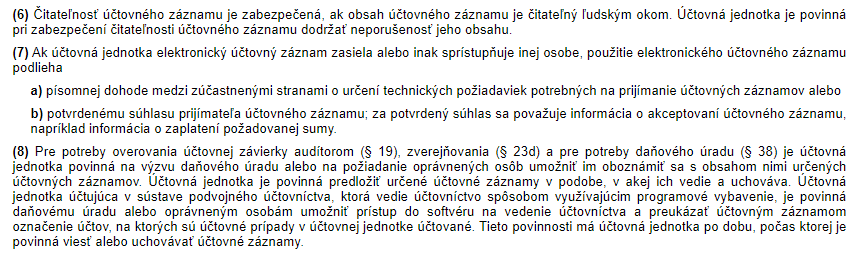

Ďalšia zmena sa týka preukázateľnosti účtovného záznamu.

Upravené boli v podstate všetky body §32 aj keď v niektorých bodoch zmeny neboli významné.

V texte bolo upravené kritérium, podľa ktorého sa záznam považuje za preukázateľný ako aj to, čo sa rozumie pod pojmom podpisový záznam.

Do textu bolo doplnené, ako možno zabezpečiť vierohodnosť pôvodu účtovného záznamu a neporušenosť obsahu záznamu. V tomto pragrafe pribudol bod, ktorý hovorí o povinnostiach účtovnej jednotky pokiaľ ide o oprávnenia, povinnosti a zodpovednosti osôb, na ktoré sa vzťahuje pripájanie podpisového záznamu.

§ 32 bol doplnený aj o definície, čo sa rozumie pod pojmom “elektronická výmena údajov” a “vnútorný kontrolný systém účtovných záznamov”.

Celé znenie § 32 vidíte tu:

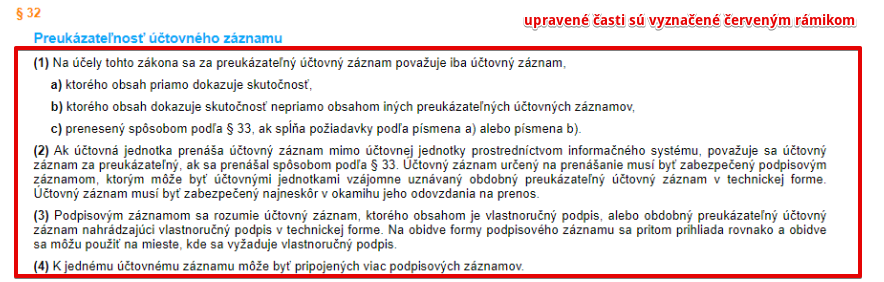

Upravený bol aj § 33, ktorému sa dokonca zmenil aj samotný názov (pôvodný “Prenos účtovného záznamu” na “Transformácia účtovného záznamu”).

Vidíme, že pôvodne kratučký paragraf bol výrazne rozšírený. Definuje, čo sa rozumie pod pojmom “transformácia” ako aj podmienky, za ktorých môže byť transformácia vykonaná. Celé znenie paragrafu vidíte tu:

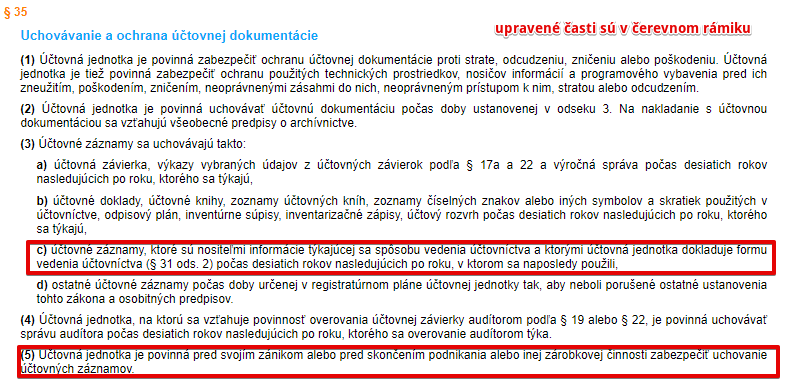

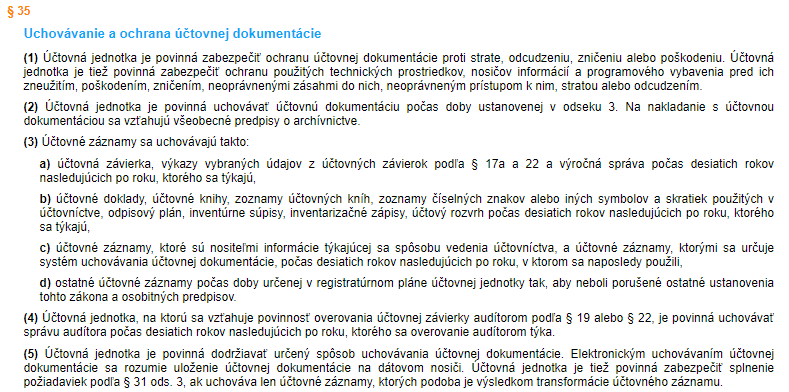

Uchovávanie dokumentov

Zmena nastala aj v § 35 a to v úprave v bod 3 písmenko c) a v bode 5 ako aj v doplnení nových bodov 6 až 8. Bod 3 písmenko c) a bod 5 zmenili čiastočne text o uchovávaní účtovných záznamov.

Bod 6 hovorí o povinostiach účtovnej jednotky pred jej zánikom pokiaľ ide o uchovávanie jej účtovnej dokumentácie.

Bod 7 definuje identifikačné údaje spomínané v bode 6, ktoré musí ohlásiť na daňový úrad pred svojim zánikom.

Bod 8 hovorí, že v prípade ukončenia podnikania pre smrž fyzickej osoby majú oznamovaciu povinnosť dedičia. Ak dedičia neexistujú alebo dedičstvo pripadne štátu, má oznamovaciu povinnosť príslušná štátna rozpočtová organizácia. Bod 8 definuje aj lehoty na splnenie tejto oznamovacej povinnosti.

Po novom znie paragraf 35 takto:

Delikty v účtovníctve

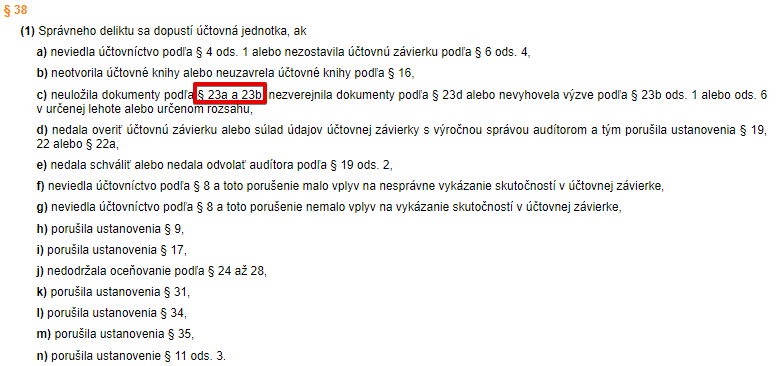

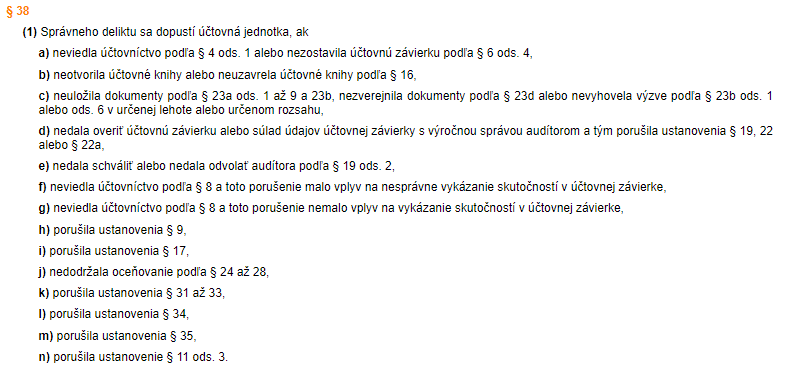

Zmenil sa aj §38.

V bode 1 písmenko c) nastalo upresnenie deliktu neuloženia dokumentov podľa § 23a, kde bolo doplnené, ťe sa zohľadňujú body 1 až 9, teda body 10 a 11, ktoré § 23a má sa nezohľadňujú.

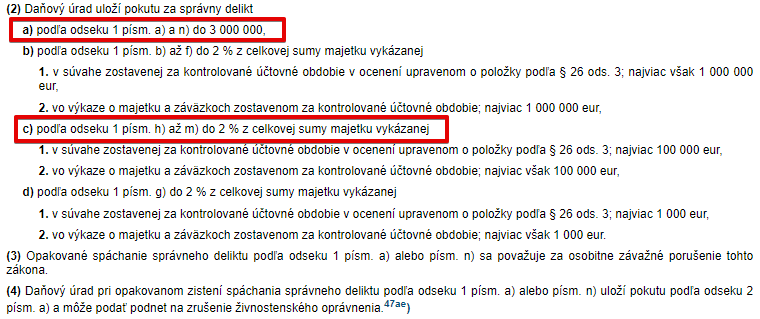

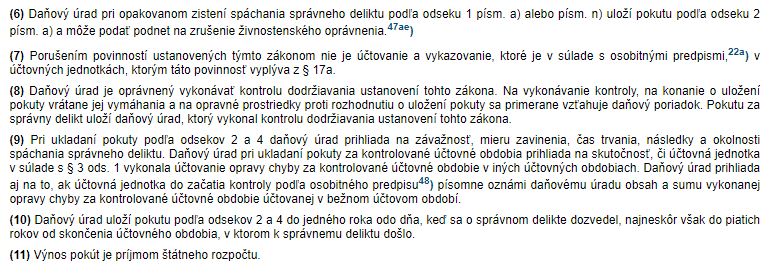

V bod 2 písmenko a) sa dopĺňa dolná sadzba pokuty vo výške 1 000 Eur, pričom predtým táto dolná hranica neexistovala. V bode 2 c) sa mení rozsah z “h) až l)” na “h) až m)”. V tomto bode pribudli dve ďalšie písmenká a to e) a f), ktoré definujú ďalšie pravidlá pre udelenie pokuty a ich výšku.

Bod 3, ktorého text je v zákone nový, kedy sa správneho deliktu dopustí fyzická osoba. Bod 4 ktorého text je v zákone tiež novy, definuje výšku pokuty za správny delikt fyzickej osoby podľa odseku 3 uloží a to vo výške od 100 eur do 100 000 eur.

V bode 10 sa rozširuje rozsah z “podľa odseku 2” na “podľa odsekov 2 a 4”.

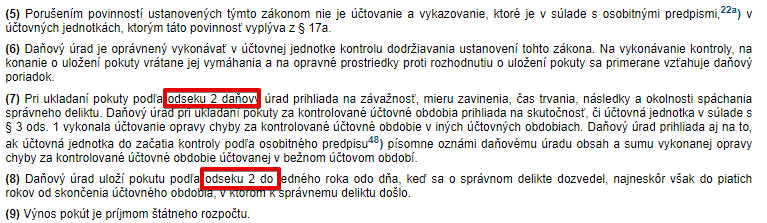

V bode 8 vypadol text ” v účtovnej jednotke” a teda uvádza sa tam, že daňový úrad je oprávnený vykonávať kontrolu dodržiavania ustanovení tohto zákona. V bode 8 takisto do textu pribudlo, že pokutu za správny delikt uloží daňový úrad, ktorý vykonal kontrolu dodržiavania ustanovení tohto zákona.

V bode 9 sa rozširuje rozsah z “podľa odseku 2” na “podľa odsekov 2 a 4”.

V prípade bodu 5, 6, 7 a 11 ide len o zmenu čísľovania, keďže do paragrafu bol doplnený nový text, ale obsahovo sa nemenili.

Nové znenie § 38 je takéto:

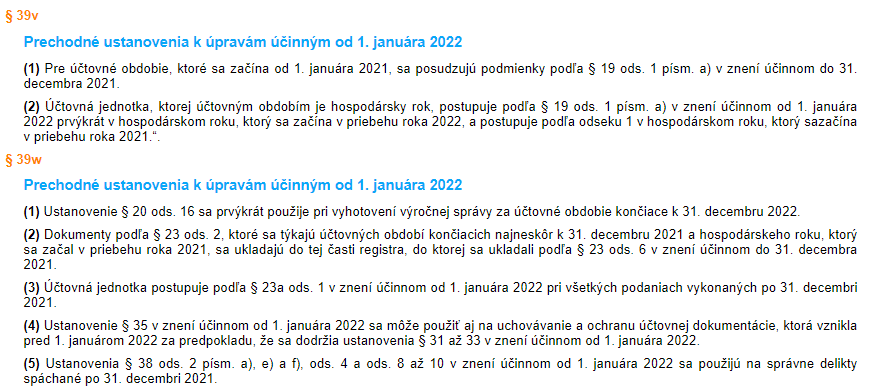

Prechodné ustanovenia

Do pozornosti by sme dali aj §39, ktorý bol doplnený o písmenká “v” a “w”, ktoré hovoria o prechodných ustanoveniach k úpravám účinným od 01.01.2022.

Príklady predkontácií v praxi na rôznych účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.